中国豪华车市场情况分析

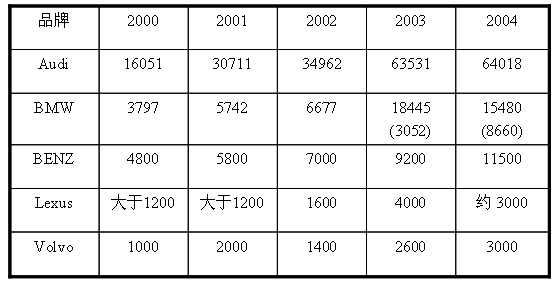

只要提到中国豪华车市场,就会被奔驰,宝马,奥迪品牌名所充斥,而其他诸如劳斯莱斯,宾利,法拉利等全球知名的品牌由于是全进口,相对量也较少,曲高和寡之下,难免无人问津。中国富人当中有经济实力的大买家不少,但从普遍意义上的豪华车市场,几乎就离不开这三个品牌,当然,象沃尔沃,雷克萨斯(原名凌志)的提及率也相当之高。通过下图,先来了解一下这些豪华车在中国车市的表现:

表5 2000-2004年主要豪华车品牌销售情况

可见,奥迪,奔驰,宝马在中国的豪华车市仍占有绝对的主导地位。2000-2003年,奥迪作为市场先入者,在中国高档豪华车市场取得了巨大成功。随着这个市场的持续升温,在整个车市中,豪华车的份额仅仅只有3%,让国外的豪华车巨头看到了巨大的商机,纷纷投资建厂,希望能分一杯羹。

2003年末,国产宝马上市;2004年,拥有百年历史辉煌的美国凯迪拉克也登陆中国;2005,在美国豪华车销量排行榜上占据第一位的雷克萨斯也在中国的北京,上海,广州等地开设了4S店,而且市场预算据传已高达8亿之多,广告攻势更是铺天盖地;国产奔驰直到现今还是万众期待,不单单消费者在等待,各个豪华车阵营的厂商们也蓄势以待,丝毫不敢懈怠。这一切的一切称之为豪华车的“中国冲动”的背后,无非就是历年来不断增长的销售业绩和广阔前景。2003年中国市场是各大豪华轿车品牌丰收的季节。奥迪在A4上市后,继续保持了中国市场销售最好的豪华品牌纪录;宝马最昂贵的760Li在中国售出962辆,名列全球第一;尽管没有实现国产,奔驰在中国仍卖出9200多辆轿车,增长33%;丰田凌志在没有实行分网专卖的情况下销售了4000多辆;虽然Volvo亚洲业务处于调整中,在中国也完成了3000辆的不俗业绩。

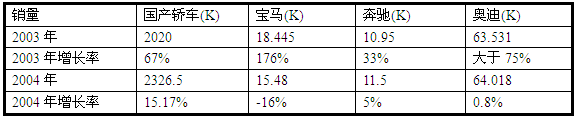

表6 近年来主要豪华车品牌市场增长率

1. 销量

据中国汽车工业协会统计表明,2004年中国轿车产销分别为231.63万辆和232.65万辆,同比增长11.99%和15.17%

在2004年,进口奔驰销量(中国大陆)同比增长5%,创下11,500辆的记录,其中S级的销量约占60%。

在2004年,宝马的销量(中国大陆)为15,480辆,同比下降了16%,其7系车销量最大,而国产宝马仅销售了8661辆(国产3系和5系共5个车型)

国产奥迪在2004年的销量约为6.2万辆,与03年基本持平,其中A6销售了46,177,A4销量达到15,841辆,其低端车型销售较好。

2004年沃尔沃在中国销售了约3000辆车,其中80%是S80。

2. 轿车价格

价格下调是2004年中国轿车市场的主旋律,国产轿车全年价格平均降幅约为15%左右。

2004年10月国产奥迪A4和A6全线产品率先降价, 降幅为2-6.5万元人民币,随后宝马3系以周年优惠名义跟随降价4-5万元人民币

2004年12月21日,沃尔沃调整了S80和XC90的价格,最高降幅达4万元人民币

2004年12月,捷豹和路虎分别下调旗下轿车价格,降幅为4-5万元人民币

2005年1月,国产宝马宣布正式降价5-10万元人民币,降幅达到13-14%,降价后国产宝马价格区间为:34.8-59.8万元人民币,当月国产宝马销售近千辆车。(05年,国产宝马平均每月销售约721辆)

3. 渠道

截止2004年底,国产奥迪的经销商已超过100家,同时,从2004年11月开始,奥迪已开始对奥迪进口车经销商网络和国产奥迪经销商网络实施整合。

截止2004年底,奔驰在中国的经销商已增加到53家,奔驰计划在2007年底使其在中国的经销商网络扩展到100家。

截止2004年底,宝马经销商达到40家,宝马计划在2005年底使其在中国的经销商网络数量扩展到60家。

在2004年,沃尔沃的经销商数量已达到35家,沃尔沃宣称05年将继续扩大经销商网络建设

在2005年3月3日,坐落于北京、上海、广州、深圳的雷克萨斯首批6家特许经销商宣告开业待客;据相关报道,雷克萨斯将于05年斥资8亿人民币全面启动其在中国的品牌推广计划,而另外8家特许经销商也将会在05年建成开业。

4. 产品竞争

国产宝马日前推出了5系的三款新车型,这样国产宝马3系和5系共有8款车型在中国销售,而随着新宝马3系将在下半年国产化,国产宝马车型将会进一步丰富.

国产奥迪A6和A4的车型多达二十几个,配置丰富,选择余地大.全新奥迪A6在今年4月上市,而改款奥迪A4也会在年底上市,届时国产奥迪车型将会更加丰富

进口克莱斯勒300C拥有配置2.7L、3.5L和5.7L三款发动机的三款车型

国产奔驰在05年将可能推出配置三款发动机的E级和C级轿车, 共计8款车型,预计05年国产奔驰销量约为4000辆,而其未来一年计划销售20000辆。

5. 市场传播投入

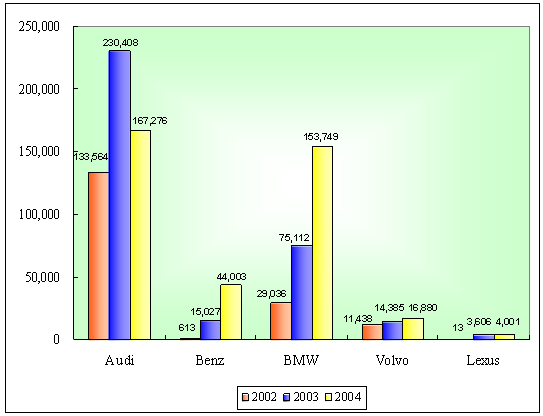

文献来源:实力媒体监播报告

图3 近年来豪华车品牌媒体投入

由于豪华车在整个车市的份额相对较小,在总体投入上也不比其他家用型轿车品牌,中国车市在2002年开始复苏并且迅速增长,在这种前提下,借靠与一汽大众合作的背景,奥迪首先发力, 2003年,奥迪在媒体上的费用达到了230408000元之多,在巨大投入之下,奥迪牢牢在豪华车市场上站稳了脚跟。相比,其他豪华品牌就逊色了不少,排名第二的宝马在2003年市场宣传上的投入也不过75112000元,七百多万元在整个中国市场上也仅仅是杯水车薪而已。而在当时,各个豪华车厂商都没有预料到中国车市增长的速度是如此之快,以致措手不及,需要重新布局来应对整个市场走势。

汽车消费者行为分析

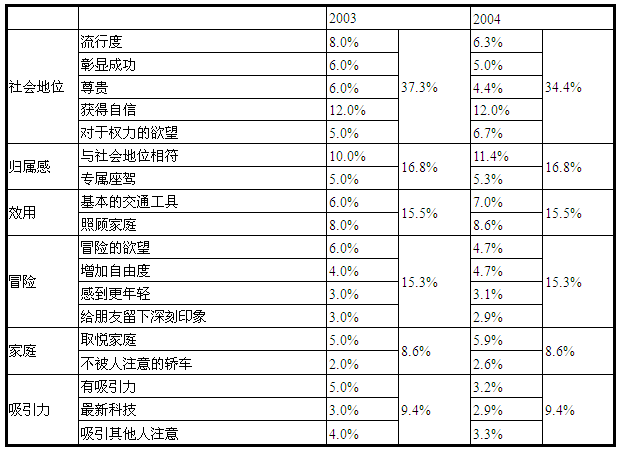

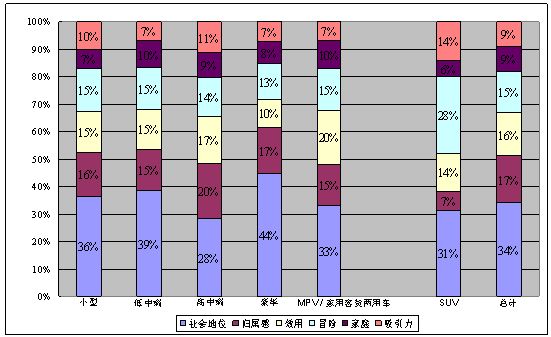

根据TNS汽车调研公司针对消费需求的分析可以得知,在消费者需要买车的时候,综合买车的动机,可由“社会地位,归属感,效用,冒险,家庭,吸引力”等因素构成,在出于这些动机因素主导下,消费者在买车的时候才会去考虑车辆的相关具体指标,比如车的外观,引擎,价格等。针对2003年和2004年购买车的消费者需求的分析结果如下图所示:

表7 2003-2004年汽车消费者需求分析

可见,对于当今中国社会里的消费者买车需求或者动机而言,最主要仍是彰显社会地位,无论是低端的车辆或者是高端豪华车辆,在某种程度上都是一种身份的显示,也是对自己的犒赏。

根据不同的车型就这些因素来进行细分,就可以彰显社会地位对于一个潜在的汽车购买消费者而言的重要性,尤其针对豪华车的潜在消费者,“社会地位”的显示更是重要,高达44%的比率。但是,汽车作为一种交通工具,它的效用也是非常重要的,2001年汽车的效用是当时的主要需求,而2002年开始到2003年,出于提高“社会地位”动机而购买车辆的比例开始明显增加,进入2004年后,政府宏观调控车市以避免过热现象的产生,使得消费者购买车辆需求和动机又逐渐回落到2002年前后的状态了。

文献来源:TNS汽车调研公司

图4 汽车各细分市场的需求分类

通过TNS调研公司的相关数据对于消费者购买汽车的潜在动机有了基本了解,但是对于消费行为本身还有待于更进一步的研究。著名的调研公司央视CNRC曾从“主要购买者、理想汽车类型、购车主要目的”等三个方面针对上海、北京、广州、深圳、杭州、福州等37个城市进行调研以获取相关数据了解汽车消费者的行为。

从显示的数据来看,25-40岁男性为主要的汽车购买决定者,综观整体市场的分析,由于汽车的专属性强,个人的好恶主导购买的倾向,因此本人的决定占明显的主导作用,其他决定因素中,家庭成员尤其是爱人也具有一定的影响力。

由于不同市场的消费者行为和偏好度是不同的,这和当地的地域环境,经济环境,社会环境是相互影响和作用的。比如在新疆,东北等地大人希的环境中,相对而言SUV等越野车,或者拥有较高底盘和较宽广视野的汽车更具有市场;而在上海,北京,广州等发达城市中,省油的轿车会更受人青睐 。在调研中可以发现不同市场中,对名牌车、小型休闲车和长途宽敞旅行车的整体倾向较高。

在针对购车主要目的调研中再次印证了TNS的分析,即买车是为了体现社会地位,随着购车者购买车辆的不同,在不同的社会层次中体现不同的社会地位。

在调研过程中对访问对象进行深访可以发现19.8%认为汽车是一种交通手段,7.1%看了广告之后有购买冲动,16.7%离不开汽车,23.3%保持固定的阅读习惯,20.8%报纸广告对了解产品有效,21.2%认为汽车是成功的象征,23.5%追求名牌享受,44.4%重视居住环境的选择。

在所有的汽车消费者中,有这么一小撮人群是站在金字塔塔尖的,他们就是豪华汽车品牌的消费者。虽然中国只属于发展中的第三世界国家,但是,诸如劳斯莱斯,宾利,迈巴赫,兰博基尼,保时捷,法拉利等世界知名的豪华奢侈品牌的名车在国内也屡见不鲜了。

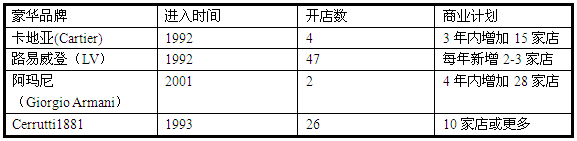

表8 豪华品牌进驻中国市场时间及发展计划

从表中可看出,随着中国经济的腾飞,越来越多的跨国企业,商业巨头开始重新而又认真的审视中国了,众所周知中国具有庞大的消费市场,这不单单仅就普通消费品或者其他原材料而言,豪华品,奢侈品的消费市场也很大。根据《2004年世界财富报告》,中国百万富翁有236,000个之多,这个百万的货币是以美元计的,若以人民币计算,这个数字会更大。

文献来源:《高端消费全接触-诺本2005中国富裕阶层洞察论坛》

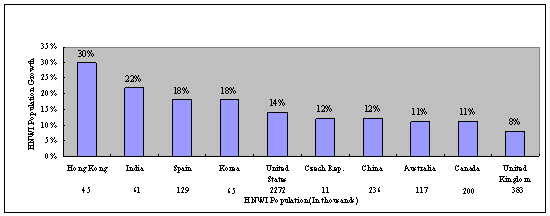

图5 中国富翁统计

这个数字从绝对感念上来说还是颇为庞大的,在今年3月举行的“诺本2005中国富裕阶层洞察论坛”上,迈谱市场调研有限公司的Matthew先生对中国的新富一族做了归类,在对豪华奢侈品的消费者也就是这些富裕阶层的描述上大体上分为三类:

1. 个体经营的私人企业主或者商人,这在目前的新富族中是占有很大比例的。以浙江温州的商人或者私营业主为例就很具代表性。

2. 50年代生人,在经过多年打拼后,担任国有企业中的高层领导,财富的积累得益于国有企业体制改革,也是努力经营的结果

3. 70年代生人,受过良好高等教育,不少人有过海外留学的经历,是知本经济和网络经济的弄潮儿。

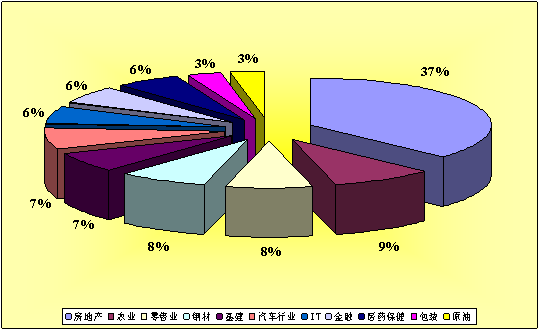

当然,富裕阶层的构成还有相当一部分的中产阶级,诸如某公司的CEO,CFO,海归或者自由职业者,包括演艺圈人士,社会名流,年龄越来越年轻,主要是在30-45岁之间。根据Euromoney publication发布的《China Rich List》对目前中国新富一族的财富来源进行行业分类,得出的结果如下图所示:

文献来源:《高端消费全接触-诺本2005中国富裕阶层洞察论坛》

图7 中国新富一族产业分布

在对豪华奢侈品牌的消费者,也就是上文所述的富裕阶层有了一个初步的概念之后,再来看一下豪华品牌汽车消费者的状态描述。目前的豪华车主就普遍意义上的年龄分布还是在30-50岁这个范畴内,作为成功的象征,他们有:

个人年收入超过一百万(人民币);拥有一套装修精美的住所;拥有个人的事业;已拥有中高档汽车。

他们的性格特征如下:

工作努力;很强的责任感;稳定;社交活动也是业务的一部分。

思考题:

1 请利用管理学上的评价模型(如SWOT, PEST等)对我国的豪华车市场进行分析。

2 如果你身为中国轿车公司的经理,你将采取何种策略进军豪华车市场?

(本页面的所有内容,包括文字、图片,版权归属上海交大中国企业发展研究院,知识产权归属作者本人或中企院研究团队,转载请联系我们,对未经许可擅自转载者,中企院保留追究其法律责任的权利。)