首席财务官:调研 | 疫情年波动下谁最强?2020上市百强企业竞争力画像

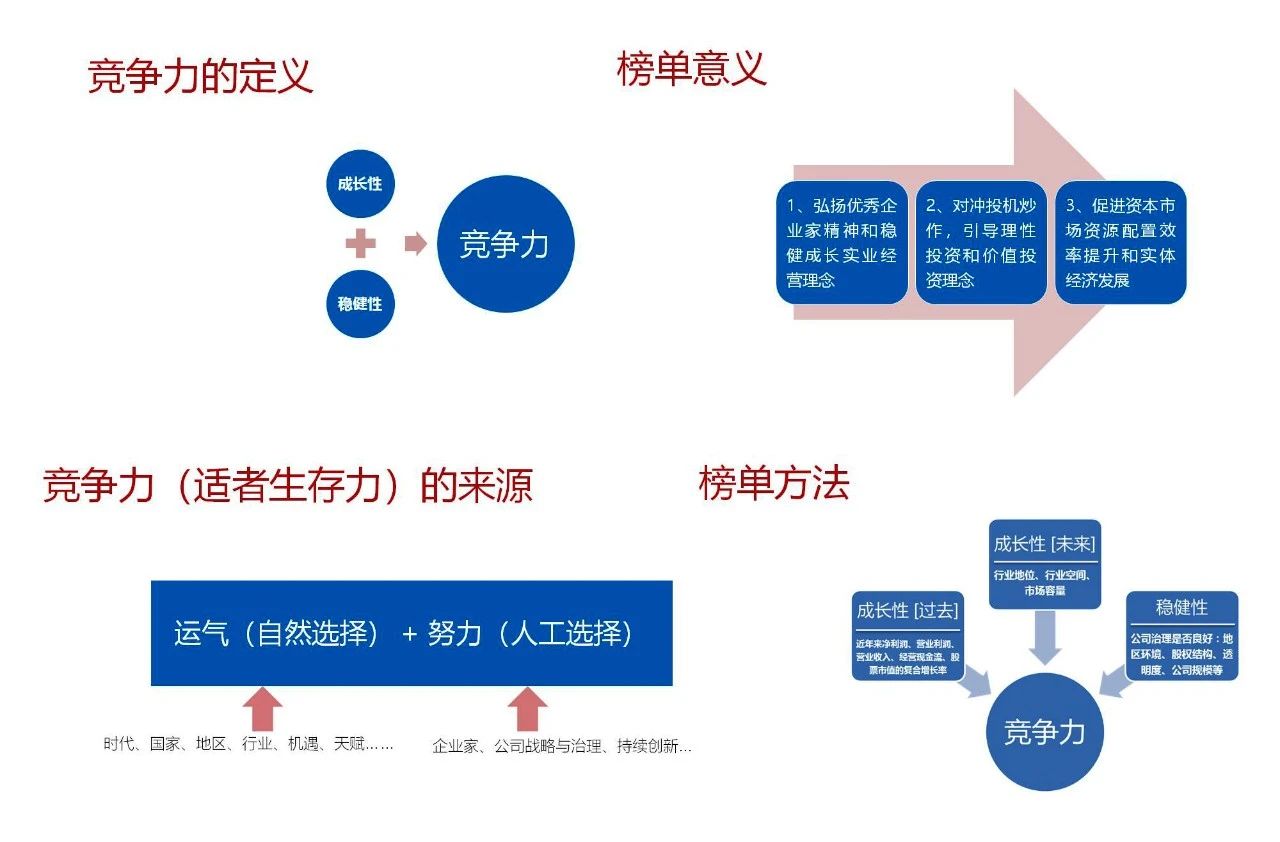

优秀的企业竞争力来自于两方面:运气(先天的选择) + 努力(人工选择)。

文 | 首财君

出品 | @首席财务官(ID:cfoworld)

调研 · 财道传习社

企业间竞争是残酷的,获得长久竞争力是极其困难的。大浪淘沙,优胜劣汰,留下的是适者生存的幸运儿。

疫情之年,经济发展显现波动,资本市场受到前所未有的震荡。在不确定之中,中国上市公司竞争力会发生什么样的变化?

12月15日,上海交通大学安中国企业发展研究院发布了2020-2021中国上市公司竞争力百强榜。榜单包括贵州茅台、五粮液、中国平安、招商银行、海天味业、宁德时代、美的集团、恒瑞医药、迈瑞医疗、海康威视等企业。

榜单结果显示(百强榜是按照股票市值大小来排名),最优秀的企业市值大多处于200亿到2000亿之间。

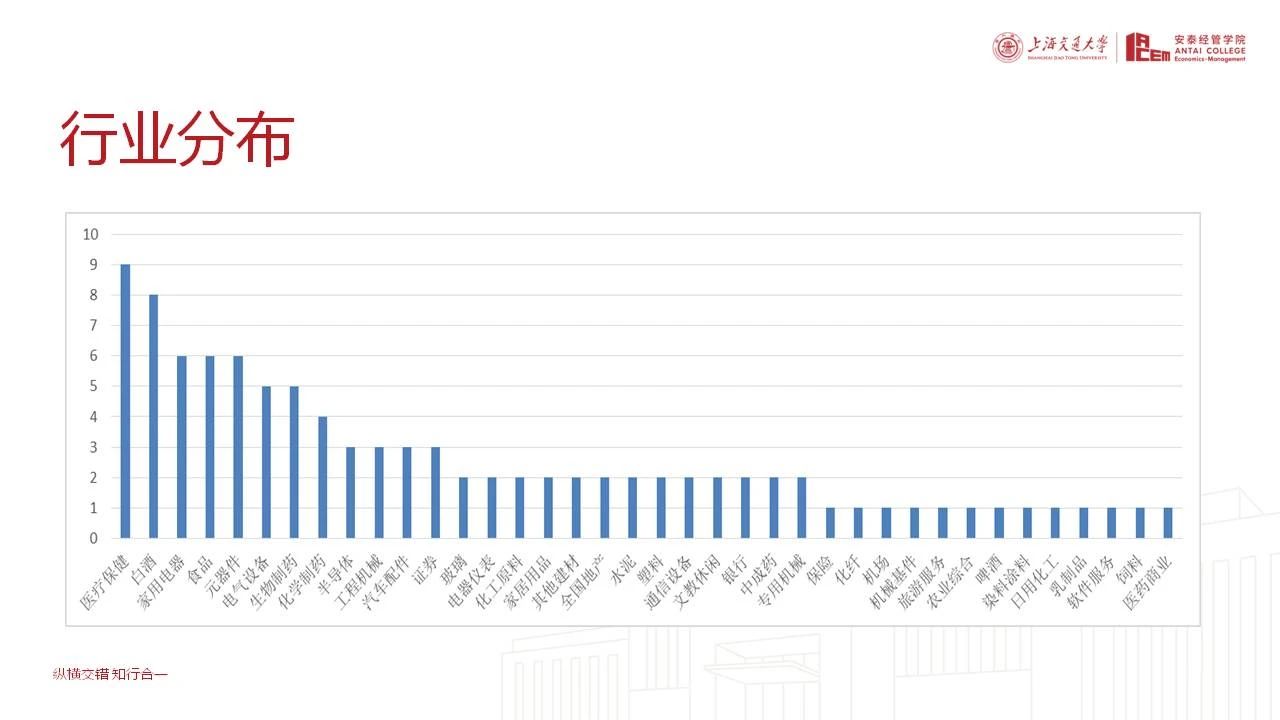

其中,上市公司行业的分布最多在生物医药、食品、饮料、白酒等大消费行业。其中,制造业相对比较缺乏,科技类企业增加明显。

本次调研样本:

截至2020年11月底,市值>100亿元的A股上市公司

从地区看,榜单中来自广东、浙江、江苏、北京上市公司最多,充分说明上市公司竞争力的地区集聚性,广东上榜的公司中深圳的最多。

而西部地区进榜单的大多数与吃和喝有关,比如酒、食品,以及榨菜等。

这是交大第四年发布榜单,与前三年的榜单相比,不少上市公司从榜单上被剔除,也有不少更有竞争力的公司上榜。

优秀上市企业竞争力画像

与往年不同,今年受疫情发展的不确定,以及经济增长预期放缓的影响,经济发展存在一定的波动,资本市场也受到了振荡。

上海交大安泰经济与管理学院副院长田新民

“但疫情形势逐渐向好使得资本市场的信心得到了提振。”在上海交大安泰经济与管理学院副院长田新民看来,随之而来的后疫情时代将会催生了新的行业、新的龙头企业。

上海交通大学中国企业发展研究院院长余明阳

疫情之后,对企业未来竞争力的把握和拿捏,显得格外重要。“强一定比大更重要,我们认为强大应该是先强后大,而强的标志就是竞争力。”上海交大中企院院长余明阳补充道。

上海交大安泰经济与管理学院教授、会计系主任夏立军

作为研究团队首席专家,上海交大安泰经济与管理学院教授、会计系主任夏立军给出了最新的研究成果。

“排榜单中我们不看估值,只看这个企业是否足够优秀,有没有成长性和稳健性。”在其看来,去年榜单发布到现在,一年间的等权平均收益率高过沪深300,即使排榜单的时候没有考虑估值,这些优秀的企业,股价走势相对很强。

据夏立军介绍,该榜单关注上市公司的成长性和稳健性,研究团队对三千多家上市公司进行比较分析,把企业竞争力划分为三个维度进行研究:

1、通过包括体现过去的近年净利润、营业利润、营业收入、经营现金流、股票市值的复合增长率等成长性指标;

2、体现未来的行业地位、行业空间、市场容量等成长性指标;

3、包括地区环境、股权结构、透明度和公司规模的体现公司治理是否良好的稳健性指标。

此外,研究团队认为,优秀的企业既有成长性,同时又有稳健性,这是竞争力的构成,而竞争力主要来自于两方面:运气(先天的选择) + 努力(人工选择),这是百强榜所使用的方法。

“未来资本市场可能会走到舞台中央,而不再是像过去那样银行在中央。”

在夏立军看来,中国的GDP居世界第二,但人均GDP离发达经济体还有漫长的距离,这个距离应该靠什么弥补?

可能传统的增长方式越来越不能胜任,未来更需要科技驱动,需要资本市场驱动。因为银行是一个债权人,是非常保守、不愿意承担风险的,而资本市场恰恰愿意承担风险。

后疫情时期的资本市场走向

“在今年资本市场当中,我们觉得还是发生了很多非常有意思的新现象,到现在为止涨的最好的是做手套的。”

在申银万国证券研究所首席市场专家桂浩明看来,企业的竞争力,在资本上最终一定会反映在股价竞争当中,但是股价往往过于短期。

申银万国证券研究所首席市场专家桂浩明

在其看来,寻找新时代的企业竞争力要从以下几个方面下功夫:

1、当前投资者看重什么样的竞争力(从规模化到头部位置、从生产型到研发驱动、从净利润到资金效率);

2、对当今环境下的竞争力要素分析(研发投入占比、经营现金流量、产品更新速度);

3、结构性行情中的竞争力概念重塑(结构性行情的竞争力价值、变化中的竞争力因素权重、企业非经营因素的竞争力);

4、隐形竞争力及其在市场中的影响(公司治理结构是隐形竞争力、公司价值评判中的治理因素、2021年需要重视隐形竞争力)。

华鑫证券首席经济学家何晓斌

而明年资本市场与期货期权市场交易的配置机会与风险控制会怎样?

华鑫证券首席经济学家何晓斌则认为,A股相比国际主要指数,目前估值合理,仍具优势,并且疫情后中国经济恢复更好,股市基本面相对比较优秀。

明年应该轻指数、重行业和个股,后疫情时代主线为疫苗产业链,中期景气向上主线为新能源汽车产业链和军工板块,长期核心资产主线为消费(白酒、乳业、休闲食品)和医药(创新药、医药服务等),产业型主题机会在于农业种植、5G应用、券商、第三代半导体。

针对于债券市场配置机会,他有以下3个观点:

(1)利率债:利率中枢全年略微上移,走势前高后低;

(2)信用债:坚持城投信仰,关注错杀优质产业债;

(3)可转债:兼具股债双重特性,热度高。

圆桌对话环节:后疫情时期的资本市场走向

那么,后疫情时期的资本市场将走向何处?

海通证券上海分公司总经理曹雪松认为,时间线拉长来看,疫情影响不大。但企业竞争力本身处在一个长期,这些年随着财务转型,实际上已经发生了很多的变化。明年的财富效应,增长应该是必然的,只不过是方式方法的问题。

而在桂浩明看来,如果疫苗有效则影响不大,现在很难做预期。从宏观层面来看,大量投放货币的现象肯定会改变,没有国家可以承受像这样投放货币。微观上来看,生活发生很大改变,例如线上会议增多。明年不知道会发生什么,所以把预期降低一点。

余明阳教授认为,疫情表面上影响很大,因为生活发生很大改变,但是从竞争力角度来看没有影响,因为优质企业恢复能力很强。首先应该心态放平和一点,无用之用实则是大用。

何晓斌认为,疫情还有待观察,资本市场角度是利多。实体经济原来的投资产能恢复,其他的高新技术的投入,暂时不一定很需要。这个投资到哪去,很清楚,集中交易、集中定价的股票市场、期权市场,是这样一个通的逻辑。

夏立军教授则认为,从宏观来看,优质企业应变能力强,强者更强,能抗住风雨的都是优质资产。可能宏观上总体对优秀企业是正向的,但是结构性影响是长期的。

|