胡海鸥 上海交通大学管理学院经济与金融系教授、博士生导师

本文的话题是人民币发行方式与通货膨胀,这是一个很重要的话题,因为现在通货膨胀不低,尽管统计局的数字不那么惊人,但是大家的感觉要比它强烈得多。同时通货膨胀跟货币发行紧密联系在一起,如果没有那么多货币发行,物价是涨不上来,弗里德曼有一句话:“通货膨胀不论何时何地都是货币现象。”怎么会货币发多了呢?我们对货币发行的机制不清,去年有一篇文章,说我们到ATM机上取款,到银行柜台上拿钱那就是货币发行。这种文章居然能够发表,不是让人吐槽,而是让人吐血。在ATM机和柜台里的钱都是流通中的钱,只有从中央银行出来的钱才是货币发行。这篇文章的发表表明我们整体对货币发行的理解是有问题。 银行高层经常会说货币发行不多,为什么不多呢?因为CPI不高,所以货币不多。最近又说,5月份数据CPI2.5%,还有一个说2.1%,因为这两个数都不高,所以我们还有实现货币供给增加的空间,不知道读者看了有什么想法,作者看了之后非常难受。为什么呢?货币发行到通货膨胀有一个时间差,这个时间差从货币发行增加到商品供给增加是6个月到8个月,从商品供给增加到物价上涨再有6到8个月,货币供给增加到CPI上升应该要一年到一年半的时间,如果是这样的话,现在CPI不高跟现在的货币供应多少没有关系。这需要倒推预期一年半以后的CPI可能是多少,然后倒过来算现在有没有货币发行的空间,不是用现在的CPI来证明现在有没有条件再增加货币供给。每个学者和高层都应该明白货币供给过多到通货膨胀的表现有时间差,绝不能用现在的CPI作为现在增加货币供给的理由,但是这种情况还是发生了,表明了我们对货币供给到底怎么回事搞不清楚。 本文要回答的话题,涉及到5个内容。第一,通货膨胀到底是怎么回事;第二,怎么会通货膨胀那么多;我们说房地产商是无良商人,把房价炒那么高,是的,但前提是钱多了。根源是人民币发行多了。第三,买外汇发人民币的主要弊端,第四是买外汇发货币的其它弊端;第五,买国债来取代买外汇。

一、对我国通胀的实际判断

对我们通货膨胀的实际判断有很多说法,前不久中央台采访有人就在说,人民币对不起人民等等,这些话有点夸张。但是我们确实能感觉通货膨胀不低,以前做物价上涨有一个菜单成本,菜单成本会制约物价上涨,在中国我们只要看阿姨的手,如果抖索得厉害,这个指数可以反映通货膨胀的高低。老百姓很幽默,他们说人民币上印多少人就够多少人花,以前5块钱够很多人花,56个民族在上面,后来10块钱够一大家子花,后来够两个人花,后来够一个人花,原来100块钱够四个人花,现在只够一个人花。 那通货膨胀应该怎么表现呢?通货膨胀率=GDP (名义)增长率-GDP实际增长率。比如国家统计局公布:2010年第三季度GDP总量95280亿元,2011年第三季度GDP总量116233亿元,(名义)GDP总量增加22%,GDP增长率9.1%,据此算出2011年第三季度官方资料的通货膨胀率为13%。 这个数据也不是新的,但是有价值的,但是从来没有公布过13%,说明什么呢?说明这个数据是有问题的,和真正的情况差距很大。不要说大家搞不懂,连教授们也搞不懂。

二、根源是人民币发行太多

弗里德曼说,通货膨胀无论何时何地都是货币现象。什么房地产高价,政府收费太多,没有太多货币支撑,以及货币发行方式不当引起的无序流动,价格不可能涨的太高。这是最根本的,也是最常识性的。 但2010年我国发生通胀时,央行许多高层都出来说,人民币发行没有过多。到2011年4月通胀已经达到5.3%时,从业内人士,到官员和学者都在说,要抵御输入性通胀,一直到2011年7月,通胀已经到了6.4%时,终于有货币政策委员会的周其仁撰文说“滥发货币,系通胀主因” “至于输入型通胀、成本推动型通胀等解释,不但逻辑上讲不通,还可能分散治理通胀的注意力和关注点。” 《读者》上面有一篇文章,一个经济学家去买菜,看到菜都贵了,问卖菜的老太太怎么都贵,老太太说这不是我们造成的,是物价都涨了,老太太反过来问经济学家,为什么都涨了呢?经济学家说,美国人搞定量宽松,于是我们物价上涨。那老太太说是不是美国人放水导致我们这里物价上涨呢?经济学家说是的。那如果这样的话应该他们涨起来,我们再涨起来,怎么他们没涨,我们先涨呢?经济学家说现在我不是经济学家,她是。这篇文章后来给报刊文摘转载,文章的本身不重要,重要的是怎么发出来。

现在说我们货币发行量118万亿,这是指M2,中央银行发出来的28万亿,然后乘上4.5,差不多将近120万亿,但是我们的GDP只有56万亿左右,实际上2:1,所以咱们的货币发行很厉害。

这里可以看到中国高高在上,其它两个国家都在往下,你说咱们的通货膨胀能不上去吗?我们也有一些学者们说,中国是货币发行太多了,是通货膨胀了,但是首先是美帝国主义搞了通货膨胀导致我们通货膨胀,现在我们看图2。

2008年是个转折点,2009年中国后来居上,超过了美国,前文说的那些判断不知道怎么来的,要紧的如果做出这样的判断会影响对通货膨胀的治理。中国有一句话是“对症下药”,对症下药有问题了,症状差不多,比如SARS和禽流感症状可能就差不多,你应该 “对病下药”,如果对通货膨胀的判断有问题,那治理的问题更大。这里M2都证明我们是后来居上的。 还有一个数据表明,中国的货币发行占世界货币发行一年的比重达到46.7%,所以人家嘲讽我们中国的央行成为世界的央行。外汇顺差怎么会那么多呢?国际收支顺差,货币发行就多了,这里的数据说明外汇的情况。我国采取买外汇发货币的方式,这就导致货币发行背离央行的初衷;同时,我们在理论上也没有认清这样做会造成资产负债关系的错乱,以及所有经济指标和概念的扭曲,从而使我国失去了按照国际惯例进行调控的必要平台。在宏观经济最关注的利率、汇率,还有建立在利率和汇率基础上的其它指标,都是由货币供求决定的,如果货币供给不正常,货币需求会扭曲,而货币供求都不正常的时候,利率和汇率会正常吗?这就是我们面临的挑战。

三、买外汇为何会发行过多

我们的外汇储备增长很快,结果就是发行货币过多。买外汇为什么会发行多呢? 第一,买外汇发人民币的央行没有明确的资本,所以是用公众的资产作为央行负债的担保,缺乏发行的自我约束机制。而欧美央行买国债或再贴现发货币,发行的担保是央行的资本,国债或商业票据是发行者保证偿还的抵押。所以央行的资本和票据发行者的偿还能力是货币发行的限制。 每一个国家的中央银行都有资本金,换句话说,发行货币的依据是自己的资本金,同时他要买人家的有价证券,买有价证券把货币发出去,买进来的有价证券不是他发行的担保,而是人家保证偿还他的发行抵押。美联储买国债,英格兰银行买的是商业票据,我有资本金就有发行能力,我贷款给你的方式就是发钞票,但是你要还的,你必须拿你的有价证券作为保证偿还的抵押,抵押和担保是不同的概念。 在中国,是买外汇发人民币,就是把你的外汇拿过来,我就发人民币了,把外汇作为他发行的担保,这是我们以前政治经济学这么说的,一直延续到今天,就是说整个经济在改革,但是货币这一块改革没有跟上。外汇是谁的?如果外汇是国家的,国家拿外汇作为他负债的担保无可厚非,现在外汇是出口企业,怎么可以成为你负债的担保呢?什么叫负债的担保?比如说我向诸位借钱,我一定说拿我家的房子做担保,但是我可不可以以你家的房子作为负债的担保呢? 我们看票据,这里面有两个概念,第一个是担保,担保必须是我的资产,第二是抵押,抵押是你资产,抵押功能表明你是要还的,美联储和英格兰银行买进的有价证券都是短期的,中国24年顺差,只有1993年一年是逆差,换句话说23年都是货币净投放,对发达国家来说这是不可思议的,因为所有的货币发行到期偿还就意味着我发出去的货币退回来消失了。 第二,买外汇发人民币自创外汇的供给,因为抑制汇率上升,国际收支长期顺差。外汇供给创得越多,货币发行就越多,货币发行越多,经济热度越高,后患越大。人民银行有一任高管说,我们人民币发行不多,M2除以GDP的指标是不对的。后来有一个高管说,我们的货币发行是被动性发行,是国际收支顺差导致人民币发行过多。确实顺差了,人民币发出来了,但是本质上是什么,形式上是顺差导致人民币发行过多,本质上是人民币发行多导致顺差。什么意思?如果人民币发行不多,顺差了人民币就升值了,人民币升值顺差就消失了,消失了你还能发吗?所以这就是很大的问题。买外汇会导致人民币发行量很多。

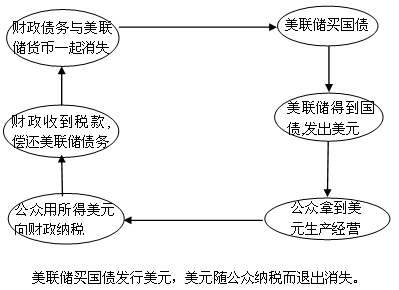

在其他国家发行货币的方式是买国债或再贴现,货币发行与外汇无关,国际收支顺差,本币升值,国际收支顺差消失,更不会有国际收支顺差带动货币持续增加。如图3,美国是买国债的,然后美联储得到国债,发美元,老百姓拿到美元后要经营,然后纳税,财政部拿这个税款随着债券到期必须把债券偿还,这样,美元的发行和债务一起消失。

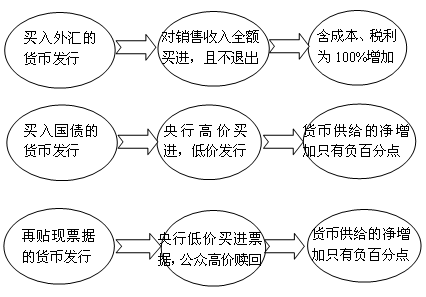

但中国没有退出机制,国际收支顺差,外币进来,然后买外币发人民币,本币跟外币一起增加,然后本外币比例数量稳定,于是本币升值不上去,然后中国商品便宜,出口增加,国际顺差难以缩小,可生产成本转化为生产货币,然后进入扩张循环,越来越大。 人家是封闭式循环,我们是扩张式循环。我们的外汇是不是销售收入?是!销售收入中是不是有一大块是生产成本,生产成本是不是已经损耗掉了,但是我们发货币的时候是对着所有的外汇发的,是不是对着生产成本在发,所以全乱套了。 我们再看一下买外汇发外汇,对着销售收入买进,而且不会退出,含成本、税利为百分之百增加。如果买国债发货币,央行高价买进,低价发行,货币增加只是负百分点。再贴现商业票据,净增加也是负的,所以在货币发行的环节上出了问题,你们无论在哪个环节努力工作都无济于事。 第三,买外汇发行的人民币缺乏市场退出机制,即便发央票也只是暂时退出,只有国际收支逆差时才会消失。 欧美央行只能买短期有价证券,票据到期要偿还,所用资金是央行先前发行的货币,这就表明货币不仅退出流通,而且彻底消失,货币供给回到初始水平,甚至低于初始水平。

四、买外汇发货币的其它弊端

首先是模糊产权,颠倒债权债务关系。货币是央行发行的贷款,也是票据发行单位欠央行的资产,所以票据发行单位到期要偿还。而人民币的发行是央行欠公众的外汇,既没有到期,更没有偿还,所以产权和债权债务关系全紊乱了,以此为参照,还会导致市场运行更大的紊乱。 货币是央行发行的贷款,也是票据发行单位欠央行的资产。我是央行,我有黄金、美元放在那里就是我的资产。最近我让新加坡学生写新加坡的货币发行,让交大的学生写人民币发行、台币发行,最后得出一个很惊讶的结论,所有的央行都必须以自己的资产,以自己的资本金作为发行担保。国民党时期发金元券也是以4亿发20亿,最后他失控了,但是国民党央行的4亿是财政拨款,一定要用自己的资产作为自己发行的担保。如果我可以用你家的房子做抵押担保,我是不是拥有向所有人无限借款的能力?如果要用我家的房子作为担保,那我只能借一次,第二次不能借,可以用你们的,那就不一样了。这个货币发行没有到期的,没有偿还,所以债权债务关系全部紊乱,以此为参照,导致经济运行更大紊乱,只要货币发行不正常,就没有正常的。 马克思有一句非常好的话,无产阶级只有解放全人类,最后才能解放无产阶级自己,只要有一个人没有被解放,那所有的人没有被解放,只要一个指标是错乱的,就没有一个指标是正常的,所以我们还可以回到马克思那里进行佐证。 人民银行说,公众把外汇卖给银行,央行得到外汇,公众的人民币,这是按照银货两讫的定价原则,对吗?这不是等价交换,外汇是公众流血流汗挣来的,人民币是央行印发的,所以此两者不是等值交换。或许有人会说,公众拿着人民币也能买相应的商品,但这不是人民币现在的价值,而是它过去价值的惯性,公众过去对这个货币的错觉。随着没有内在价值人民币的增发,所有人民币价值会越来越低,这就表现为日益严重的通胀。追加的人民币一般金额流通就是流通中多了这些钱,将来就会通货膨胀,就是你的资产缩水。所以不是等价交换。第一轮交换不等价,第二轮、第三轮让你的资产全部缩水。没有内在价值,所有人民币的价值会越来越低,这就表现为日益严重的通货膨胀。 我们更要说的是各类指标都错乱了,一个国家如果国际收支顺差,外币进来要换成本币,就是对本币的需求增加,国际收支顺差的国家货币要升值,这是所有教科书的经典论断,但是没有说前提是什么,前提就是不能买外汇发货币。为什么呢?因为当外汇进来对本币需求增加,而本币的供给不增加,那就是外币贬值。所以看到外币进来对本币需求增加,但是本币的供给不但不增加,还会减少,为什么呢?中央银行不会增发,第二大家都预期到通货膨胀的货币会升值,你会抛出去吗?不会,所以供给减少,所以初始汇率应该在A点上,最终是在C点上,通货膨胀的货币要升值。

但是在中国不是,通货膨胀的货币不升值,虽然这两年升值,但是这两年之前全世界让人民币升值的声音很强烈,但是没有升,反而还在贬。假如初始点在A点,需求增加导致汇率上升,供给增加把它打回去,然后人民币需求再增加,我的供给再增加,依此类推,纵坐标代表汇率,横坐标代表货币发行和通货膨胀,汇率可以打到原处,但是通货膨胀越来越严重这就是代价。

还有一个问题,为什么国际收支逆差会导致该国货币贬值,而人民币却会升值?这也是很怪异的,所有的经济指标在我们这里都变了。按照经典理论,一个国家国际收支逆差,老百姓就要到市场上用本币换外币来支付外国的债务,那本币的供给就会增加,但是市场预期本币要贬值,所以人家不要你这个货币,需求就会减少,货币会贬值。但是中国的情况又不一样。如果国际收支逆差,或者说国际收支顺差缩小,什么概念呢?就是大家要去支付对外的债务,如果要去支付对外的债务,是不是意味着对外币的需求会增加,如果要到市场上换美元,那就意味着我要用人民币换美元,肯定是到中央银行换,那么,是不是我用人民币拿了美元支付外面的债务,是不是人民币减少了?中央银行吐出美元,市场上美元增加了,这样人民币要升值,所以在我们这里所有的指标都不正常了。 第二个弊端,阻碍利率市场化的进程。外汇汇率不能轻易变动,买外汇的货币供给既不能使外汇市场收益率相应下降,也不能使低收益率市场的资金逐级有序地流向高收益率市场,致使利率体系相应下降。因为外汇市场收益率不能成为基准利率,放开后的市场利率遭遇冲击,央行就没有抓手进行调控。所以,买外汇发人民币无法实现利率市场化。 我问管货币的领导,买外汇发人民币的情况下怎么实现利率市场化,只有买国债发人民币才能实现利率市场化。但是他没有正面回答我。你说买外汇汇率不能动,不能轻易动,汇率要对人民币产生很大的影响,你如果抓手有难度,那你的货币供给一定不能有效影响利率水平,所以在中国货币供给的多少跟利率是没有关系的,至少没有明显直接的关系,但是在全世界货币供给和利率的关系是一个铜板的两个面。 然而,到2014年2月中旬,持续人民币升值突然贬值,为什么会突然贬值呢?简要说一下。我们有4万亿外汇储备,当时的4万亿外汇储备值28万亿人民币,因为我们是8.27下逐级买入,你的负债也是28万亿,但是人民币升值了,是不是美元贬值了?是的,按照现在的市场算,如果用公允价值只值24.2万亿,这样亏损相当于4万亿,那就是中央银行这一块资产负债严重不平衡,如果贬值的话,它可以喘口气,如果升值的话,不平衡更严重。值得庆幸的是,我们的人民银行资产负债表的编制方法是用实际现金余额来做。全世界用的是权责发生制,我们按照收付实现制来做,相当于老头老太做股票,输了不割肉,但实际亏了。我们收付实现制意味着帐面上都是过去发生的,你现在抛出去,市场认可你的价格是6.3块,当初是8.27块,如果这么做进行货币政策决策,你想想看,失之毫厘会不会差之千里。 企业在人民币升值的过程中是可以赚钱的,企业可以套利。我们说人民币升值,外国的热钱进来,外国热钱进来的结果是套这个利,所以要把热钱打回去,所以我们升值要变成贬值。实际上共和国第一长子也在套利,套利是企业家的天职和企业家的权利,你不可以要求他血管里面流着道德的血液。 怎么做呢?我是一家企业,最好的方式就是开出一张信用证,然后用信用证做抵押,抵押去贷款美元,然后用美元去买铁矿石、铜矿石,买完以后在市场上抛出,收回人民币。对所有的企业来说应该采取资产本币化,负债外币化,这样赚一个差价。我要进口,然后开张信用证,用信用证贷款,买了外国的东西,到市场上一抛,中央银行亏了,就是因为你们都在套利,我手里拿的是美元,美元在贬值就是我亏了,你们都把美元扔给我,你们就赚了,这样价格机制更加混乱。我们要做的事情不是说不让他套利,而是让他套利的结果符合社会的利益,符合国家的利益。所有的套利结果都符合我的利益,才说明我的管理水平很高。我们这些年都在强调,黑人到新大陆,路上要死掉一大半,为什么呢?因为上船付款,但是改成下船付款,要清点人数,称重量,是不是所有黑奴的生活质量都改善了?但是船主都是贪婪和自私的,都是需要套利的。你要让人家套利,但是你要创造格局使套利的结果符合国家的利益。 比如美联储买国债发美元的时候,是高价买进,低价发行,买了以后国债的价格才上升。现在我宣布利率要上升,你们听到我要宣布利率上升,那就意味着国债的价格要下跌,你们不会等我买国债抛出以后下跌,你们在我没有抛出之前抢先抛了,国债的价格自然就下跌了。你们仍然是自私和贪婪的,但宏观经济的目标实现了。不要去否定套利,而是要用好套利。

五、出路:买国债取代买外汇

货币发行方式要与国际接轨,就是买国债发人民币。如果没有外汇可以买,那货币怎么供给呢?所以现在要做好准备。财政部长楼继伟所言:“大国央行的资产基本是国内债券,主要是国债。”“外汇储备管理方式改革的方向应该是学习其他大国,用财政发债,把外汇储备买下,自然对冲外汇储备的增长。” 美国人也买外汇,但是用外汇平准基金买,日本人也买外汇,也用外汇平准基金,台湾也这么做,外汇平准基金是财政发债筹集的钱,不是新发行的,是流通中的钱。只有我们的货币发行是用新发的钞票来买外汇,所有其他国家都是不影响货币供给的总量,都是流通中的钱。 一旦明确要买国债发人民币,人民币就要成为财政需要偿还的债务,财政可支配资金减少,压力山大,还有很多项目应该支出,至今还未支出,如果再承担偿还货币的责任,这势必不堪其负。如果28万亿变成财政负债是很吓人的,但是一定要变成,不变成是讲不通的。如果不改变发行方式,就是央行继续侵犯公众的资产,债权债务关系继续颠倒,谁是债权人?中央银行。过去有一句经典的话:货币流通为商品流通服务,那么所有的财产都是国家的才说得通,但我们就是这样做的。李总理讲得很好,必须壮士断腕,我们的大量外汇储备已经成为我们沉重的负担,所以要着眼整个社会进行系统梳理和重构。 刚才5个话题,我们通货膨胀要超过统计局给我们的数据;买外汇发人民币是我们货币发行过多的根源。这里讨论了一下机制,债权债务关系颠倒,产权不明晰,发行单位对公众权益的侵占,这导致我们所有经济变量不能按照经典论断来判断,中国的事情就会像小孔成像,一切颠倒了。最重要的方面就是买国债发货币,不能再继续买外汇。

(本文根据胡海鸥教授2015年06月18日在上海交大中国企业发展研究院举办的“深度思考”系列论坛上的演讲整理,有删节。本文未经演讲人审核。)

|