夏立军 上海交通大学安泰经济与管理学院会计系主任、教授

非常高兴有这样一个机会和大家分享我们的一些研究成果。首先特别感谢余明阳老师四年前带领我们开展了这样一个高难度的研究题目,我感觉比做学术研究论文还难。余老师刚才说到了,这个研究不仅要看现在的企业优秀不优秀,很大程度上要判断未来优秀不优秀。未来很难判断,如果说很容易的话,大家就很容易去创业、去做企业家了。企业家每天面对的就是未来的不确定性,经济学家也经常研究这些问题。未来可能没有东西是确定的,可能只有变化是确定的,甚至越来越多的东西变得越来越快,这使得我们研究企业,可能会产生很大的难度。 这个榜单试图用一些学术研究的方法,结合业界很多专家提供的一些宝贵意见和建议进行编排。今年仍沿用以往的体系。 本文首先强调榜单的意义,这个榜单是非盈利性质的,更多是上海交通大学中国企业发展研究院做的公益研究项目,希望对投资者和社会各界有所参考。 第二,榜单的目标。 第三,榜单是怎么做的(方法)。

一、榜单的意义 从大的方面来讲,这个榜单有社会意义。虽然中国现在已经是世界第二大经济体,但中国的人均GDP相对发达经济体还有很大的差距。这就说明中国经济还有很大发展潜力,同样也需要有很大的发展动力。但是这个动力来自哪呢?GDP的增长速度应该说可能已经很难回到两位数了,如果增速放缓,以中高速增长的话,未来怎么提升人均GDP? 要解决发展动力问题,毫无疑问是要靠科技和创新,但是科技和创新是需要钱的,而这个钱我们的债权人是不愿意资助的,比如,银行是不愿意支持这些创新创业高风险事业,这是由银行天生的性质决定的。债权人拿到手的只是利息,但是一旦出问题,债权人可能就会遭受严重的损失,所以债权和股权天生有巨大的差别。未来要支持创新创业,从理论和实践而言都需要依靠资本市场,资本市场一方面有债券市场,另一个方面有股票市场,债券市场虽然也是债权人,但是是分散直接的债权人,风险是可以分担的,依然可以支持一定的风险事业。 而股票市场就更加直接了。股票市场是未来要解决创新创业的资本和激励来源的关键机制,华尔街也好,纳斯达克也好,他们在支持美国科技创新上都发挥了巨大作用。中国应该说到今天也到了这个时候了。中国的金融系统将来毫无疑问不再是以银行为主导,而是以股票市场,以资本市场为主导的金融系统。 到今年,资本市场刚好三十年。现在我们对资本市场定位已经和过去三十年完全不一样了,我们跌跌撞撞摸爬滚打,摸着石头过河出现的非常伟大的资本市场,现在已经在中国经济中发挥着越来越大的作用,而且未来一定会成为我们国家重要的国家战略。中央也有正式表述,资本市场将具有金融系统中牵一发而动全身的枢纽作用。 从我们学会计的人来讲,其实这些问题都是比较好理解的,因为会计一张资产负债表就是讲企业从哪找钱,然后怎么花钱。资产负债表的右边其实就是金融系统,企业的资金到底从哪来,这个就是金融系统。 推动创新创业要依靠资本市场。当然,基础研究要靠大学,应用研究、技术创新毫无疑问要靠企业,而企业是要靠资本市场提供融资、提供激励,提供定价、提供风险分担等等。资本市场越来越重要,所以我们发布这样一个榜单,希望让资本市场变得更好,让企业变得更好,同时让投资者变得更好。所以,这件事情可能的确是值得重视,值得去做的。尤其在中国,散户投资者还比较多,散户投资者做投资决策,如果不去看公司基本面,不去研究公司的价值,不去看公司的财务报表,那么资金可能并不是很有效的在促进市场资源的优化配置。

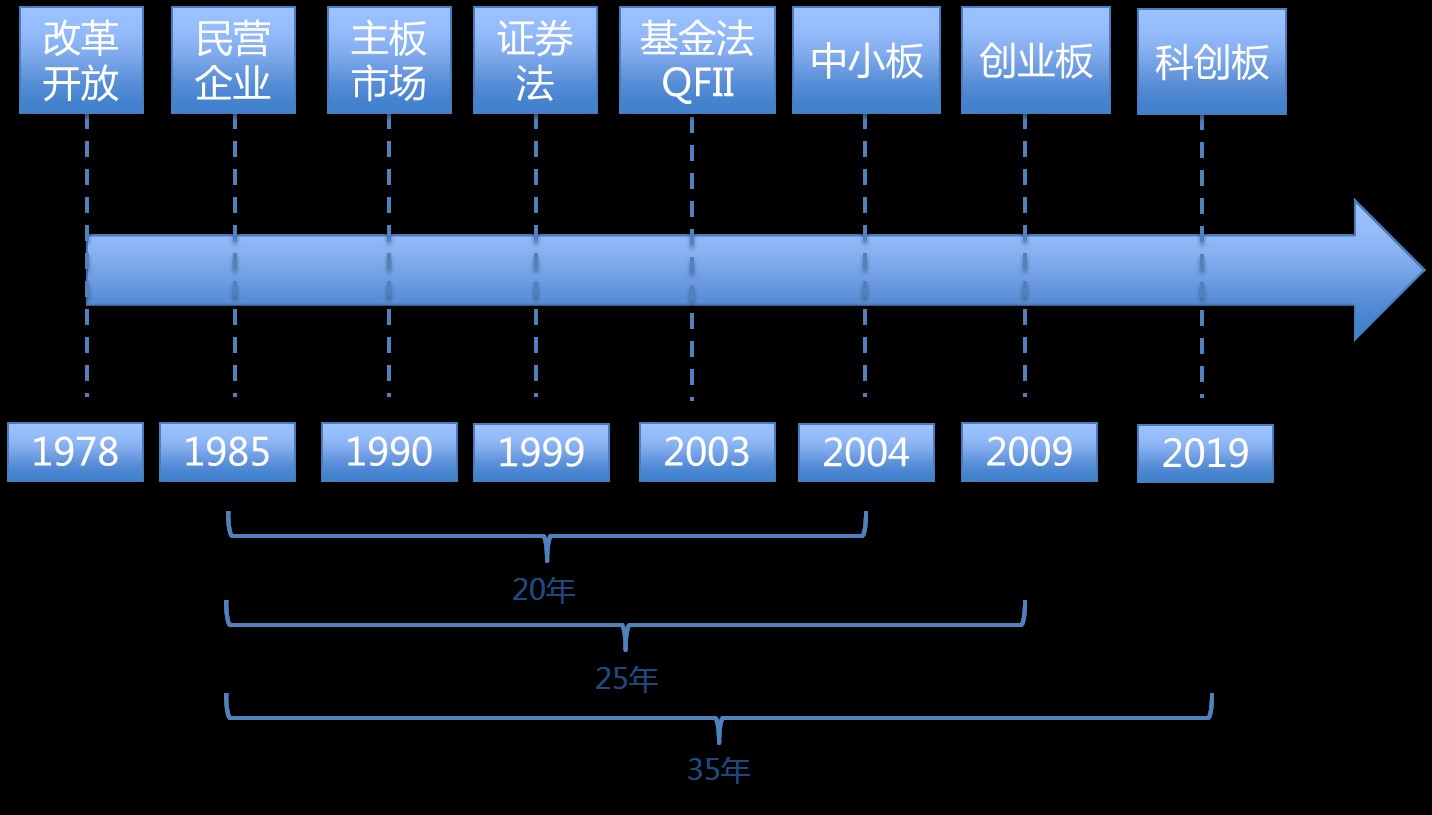

中国资本市场发展历程

中国资本市场三十年来,经历了非常曲折的演变,到今天已经实行了注册制,昨天证监会发布了相关退市规则修订办法,这些都表明我们的资本市场正在走向国际成熟市场的制度体系。我们为什么不断地转型改革?为什么资本市场一直在改革开放?因为一开始我们的初始条件非常有特色,包括国有股不能流通,IPO发行的审批制等等,都是特定条件下产生的特定的制度安排。到了今天来看,已经不再适应资本市场和经济发展的需要,所以在最近两三年里面,资本市场的制度体系的转型升级越来越快。 《新证券法》的实施,这在这三十年里面是非常重大的里程碑的事件。2020年3月1号开始实施的《新证券法》,界定了IPO要实行注册制,全市场要实行注册制。同时我们的法治化是需要加强的,法律责任需要跟上。所以,市场化、法治化和国际化,这三化在新证券法里面得到了非常强的认可,作为最高的法律效应来推动。

做这个榜单,概括而言有这样几个初心在里面。

榜单意义

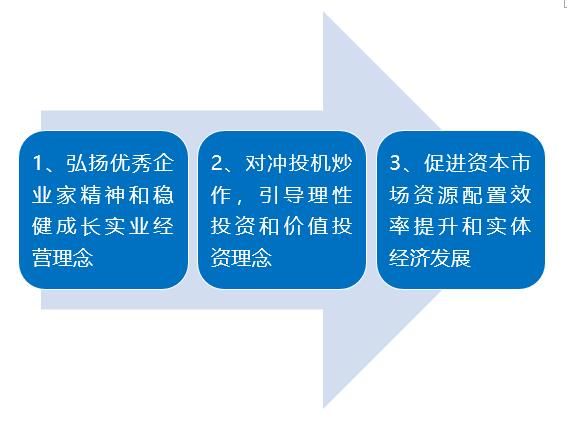

首先,我们希望把优秀的企业筛选出来,弘扬这些优秀的企业家精神。由一个独立的第三方大学编制榜单,这也是一种认可。榜单上的这些企业,不是非常激进、盲目扩张的企业,而是希望它更加稳扎稳打,追求长期价值和竞争力的企业。 第二个目的,站在投资者这一端,希望对冲投资炒作的这种氛围。最近一些年,市场的理性也越来越提高了,价值投资、理性投资越来越得到市场认可,许多散户投资者,越来越知道自己买股票还不如买个基金得了,因为自己买股票如果没有时间研究分析,如果对公司不了解,买了股票之后很容易亏损,还不如卖个公募基金。因为《基金法》,证监会对基金业的监管加强,平心而论,现在的公募基金的表现总体上还是远远超过散户投资者自己的投资收益。 通过前面两点,我们希望做这样的事情,能够对资本市场的资源配置效率提升有所帮助,不敢说有多大的帮助,但是希望出一份力。

二、榜单的目标 我们希望把优秀的企业尽可能的挑出来。 企业之间的竞争,其实是很残酷的,尤其是一些科技类企业,今天是诺基亚,明天就是苹果,很难说谁能走多远,因为竞争很激烈,变化很快。越是技术革新快的行业,现在这种电子、计算机、互联网,变化越快。变化越快的行业里面这些企业要获得持久的竞争力其实是很难的。 所以企业和企业之间的竞争和人类物种进化是非常相似的,适应环境的才能生存下来,适者生存,优胜劣汰,适应环境的生存下来,如果一旦不适应环境就会被淘汰掉。

我们的目标是希望通过学术研究和A股数据分析,识别企业的竞争力,然后排出这样一个榜单。假设一个企业创立之后,用坐标这个图形表示,有ABCD四种走法,我们希望把C和D这一类的企业找出来,希望把A和B的这些企业剔除。如果四千多家企业按照一定的科学方法稍微筛选一下,C和D加在一起,可能比那一大批的A和B要优秀很多。如果说大量的投资者都远离那些差的企业,资本市场的资源可能会得到更高效的使用。

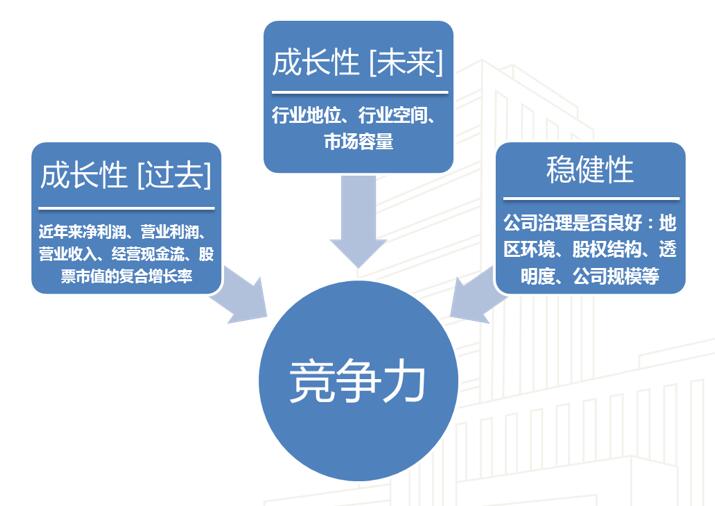

三、榜单的方法 编制方法上,最大的难题就是怎么样定义竞争力。我们以“成长性”+“稳健性”进行定义。比如说茅台、海天、美的集团,类似这些的确在行业里面非常有竞争力,并且很有成长性,风险把控、公司治理都比较良好,今天市值可能一千亿,明年可能就两千亿了,能持续往上走,对社会做出更大贡献。所以,这里面就体现了对未来的考虑。如果说一个企业今天的股票市值一千亿,五年后,十年后还是一千亿,我们认为它并没有给社会的增量创造价值。

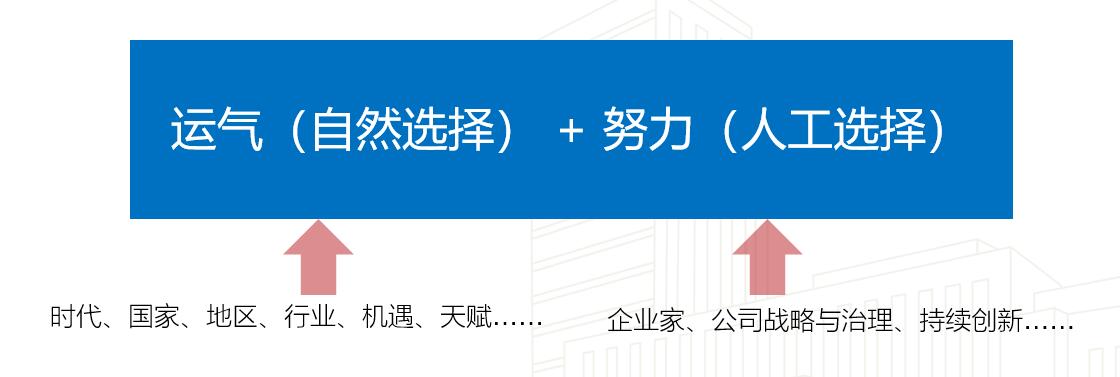

竞争力的来源

按照我们刚才的理解,如果你在东北地区,你的投资效率和营商环境就没有在深圳好。然后是行业,如果说一个行业,比如说煤、钢,就不是很好,如果说在食品饮料行业——和嘴巴有关的行业——在中国是持续往上的行业。如果我们实际观察,每个行业毛利率净利率差别很大,有些行业毛利率80%—90%,有些行业毛利率10%—20%。另外就是机遇和企业家的天赋,这个是自然选择,像物种进化,大自然有一些物种刚好身上带着某种优势,就很容易生存,这不是想努力就努力得了的。 第二个因素,企业家自己的努力,企业家自己要有企业家精神,要有稍微远大一点的抱负和格局,而不是以上市之后小富即安财务自由为目标。比如福耀玻璃,把玻璃做到极致,做到世界第一,这种企业家确实非常不一样。 然后是公司战略和公司治理。公司治理在证券法的新市场环境当中,已经越来越重要了。昨天颁布了这些退市征求意见稿,如果公司治理不好的话,有可能就直接退市了,公司价值就没有了。 另外,有些公司业务不错,但公司治理没做好,也有可能业务最后也做不下去,所以首先要符合资本市场的规则,如果不符合规则未来很难走远。 另外就是在行业里面的持续创新。

今年的榜单方法参照以往没有大的变动。以截止到上个月,市值超过一千亿的公司,为初始标准。市值太小的公司,现在还有待观察,还有很多不确定性。我们首先把这些企业列入考虑范围之内。然后用过去五年的数据观察,看是否能够建立起来比较稳固的竞争力。市场上有些公司的竞争力,一些公认的白马股票,这些股票可能比较好分析,另外还有一些可能不是公认的,需要一些见仁见智的地方。

榜单方法

方法有两点,成长性和稳健性。稳健性是走得稳,成长性是走得快,又快又稳,这是我们来度量的方法。不仅是过去的快,未来还要保持一定的快。有的公司到了一定体量之后已经快不起来了,庞大的身躯已经走的越来越缓慢了,这些企业可能竞争力就下降了。过去成长性方面,用很多财务指标这是最好方法了,用一系列的财务指标,把过去的成长性很快度量出来。 麻烦的事情主要是未来的成长性。未来的成长性一定程度上和过去的成长性有关系,但还有一部分和未来的成长性没有多少关系,而是由未来的变化,或者说这个行业不确定性等引起的。所以,越是不确定性的行业里面,我们就越不能用过去推未来,越稳定的行业,越可以用过去来推未来。总之,不同的行业里面,财务指标在预测未来所能发挥的作用大小是不一样的。在未来,这个公司在行业中的比重,这个公司本身有多少空间,以及市场容量,这个行业本身未来有多大空间,这些都比较重要。 再下一个方面就是公司治理,公司治理不仅涉及到公司自身的治理,还涉及到所在的地区的营商环境。有些事情可能改不了,比如所在地区的营商环境,也不是说想注册在哪,就随便迁到别的地区去。另外,就是股权结构、信息透明度、公司本身规模这些方面也要进一步考虑。 榜单是按照市值大小顺序,五粮液是深市第一,茅台是沪市第一。另外我们今年增加了一些新的股,比如金龙鱼这些新上市的企业,比较能够确定有竞争力的所以加进去了。

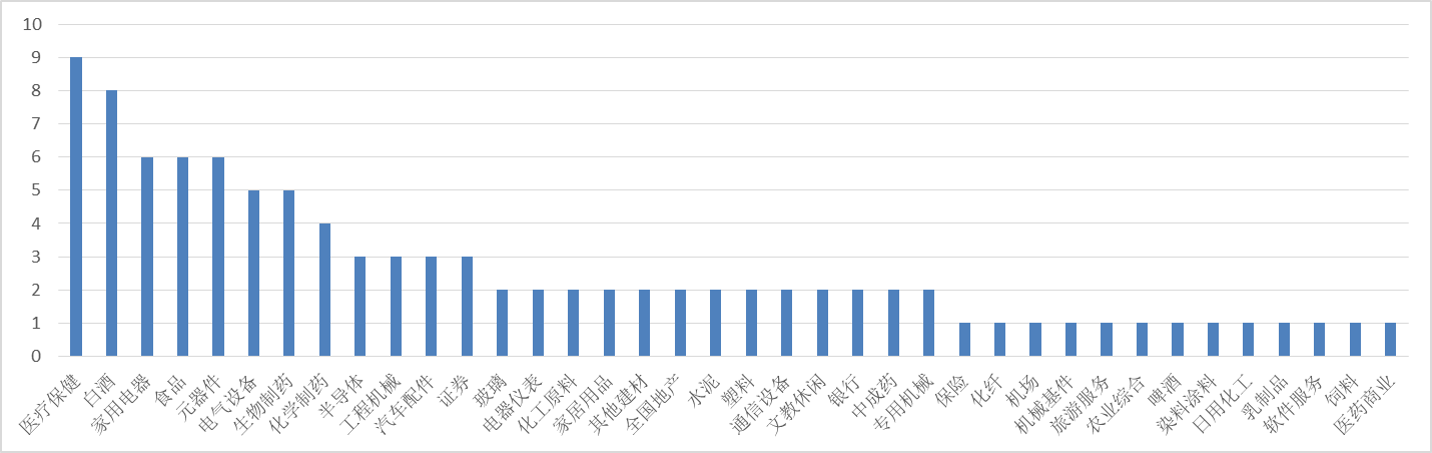

行业分布

行业分布。这些真正有竞争力的,较多还是集中在少部分行业里面。当我们已经是世界第二大经济体之后,最近一些年能够持续进入这个榜单的就是生物医药、食品、饮料这些必需品,并且又在消费升级、又在往上走的这样一个行业里面,所以说这些公司比较多的是医疗保健、白酒行业。这些东西无论我们喜欢不喜欢,作为一家公司而言,还是有比较好的成长性,业绩也是比较确定。然后是食品饮料,另外还有一些电器设备。这里面很难看到煤炭钢铁,并不是我们讨厌煤炭钢铁行业,是按照我们的标准,几乎没有发现这样的企业。另外房地产也基本上快没有了,只剩万科和保利地产。 一些科技类的现在开始多起来了,有些科技类的企业还是蛮优秀的,比如说宁德时代在新能源汽车行业里是比较优秀的。

地区分布

地区分布。和以往相比比较稳定,最多的就是在广东。我们本来想看看上海,结果上海不多,广东比较多。广东里面最主要的就是深圳,深圳最多。然后是浙江,浙江很特别,有许多优秀的上市公司,非常优秀。北京和江苏也不少。许多省份几乎没有。而且比较有趣的是,在西部地区能排进榜单的基本上都和吃和喝有关系,中国人的吃和喝方面,西部许多省份做了很多贡献,无论是酒还是食品,以及榨菜,都是西部省份的。 实际上,基金经理和投资者们,基本上都是在买前几个省份的这些公司,所以说优秀的公司主要来自于那些地区。我们和学生做的学术研究也发现一个有趣的地方,一个公司如果注册在大城市,未来的命运比注册在中等城市和小城市的命运要好很多,所以说在大城市对一个企业未来发展也很重要,尤其是在西部更明显,因为东部你注册在苏州昆山都可以,但是在西部最好注册在省会。很有趣的结果。

上年榜单走势(2020年1月1日至今)

这是大家特别关心的,这个榜单走势,2019-2020榜单年初至今等权收益率55%,同期沪深300指数收益率19%,榜单超额收益率36%。沪深300指数没有经过太多的竞争力的识别。按照我们的方法,并且排这个榜单的时候完全不看估值,只看这个企业是否足够优秀,成长性和稳健性,还比沪深300好很多,说明优秀的企业自己是在往上走的。同样,我们不评估估值是否合理,当然现在有些公司估值已经不太合理了,市盈率非常高,海天已经上百倍的估值了,它是足够优秀的企业,但是市盈率已经快一百倍了。 另外,要说明的是,这个榜单不是做证券投资咨询,也没有牌照,只是参考,不能是投资建议。这些就和大家分享的百强榜发布的情况。

(本文根据夏立军教授于2020年12月15日在上海交大中国企业发展研究院2020-2021中国上市公司竞争力百强榜发布会上的演讲整理。有删节。本文未经演讲人审核。)

|