夏立军 上海交通大学安泰经济与管理学院教授、博士生导师、会计系主任 竞争力百强榜研究团队首席专家

研究团队在编制榜单的过程中发现,这项研究面临着很大的挑战和难度,因为要预测未来是极其困难的,团队试图在这些不确定当中寻找一些确定性,这也是“价值投资”这种理念的要求。要对三千多家上市公司做比较分析,既有难度和挑战,同时也非常有趣,非常考验研究能力。 今年是上海交大中国企业发展研究院第三年发布这个榜单,研究团队也沿袭了过去两年榜单的一些基本的方法和逻辑,大的框架没有变动,但是团队在不断优化,希望榜单越来越有参考价值。 本文将简单介绍:榜单的意义、目标、方法,和结果及分析。

一、榜单的意义

中国的GDP居世界第二,但人均GDP离发达经济体还有漫长的距离。这个距离应该靠什么弥补?可能传统的增长方式越来越不能胜任,未来更需要科技驱动,需要资本市场驱动。 另外一个背景是,近年中国经济增速在下滑,现在已经到6%左右,同时GDP里面股票市值占的比重在不断提升,但是离美国的比重还有很大的距离。所以两个方面其实都显示出,在中国,通过资本市场促进经济发展还有很大的的空间。 此外,金融学理论在过去一二十年里深刻说明了金融系统对于经济增长的重要性,是经济增长的发动机。可是这个发动机过去大家认为是银行系统为主,但是未来更需要的是资本市场。因为银行是一个债权人,是非常保守、不愿意承担风险的,而资本市场恰恰愿意承担风险,所以资本市场在中国越来越受到重视。在这样的背景下,加上经济增速的放缓,资本市场就变得非常重要。企业无非就是用这些资金创业创新,资本来源要么是债权要么是股权,其中股权越来越重要。 中国资本市场还没能很好地胜任服务实体经济的功能,尤其是促进创新创业的功能。因为这还是一个新兴+转轨的资本市场,面临很多改革,而且需要全面的、系统性的深化改革。总之,现在中国资本市场在经济发展当中,第一,很重要,第二,有很多问题需要解决。 中国资本市场到明年整整三十年,要说“三十而立”可能还没有完全实现,因为中国的资本市场制度框架没有很好建立起来。 其中一个很重要的方面就是投资者不够理性,可能喜欢炒作概念。为什么炒概念?因为投资者认为,法律框架对其保护不够完善,所以只能炒概念,因此,多方面的原因造成了资本市场的麻烦。 这次的中国上市公司竞争力百强榜希望能够在一定程度上起点作用,帮助资本市场资源优化配置,改善投资理念,同时弘扬优秀的企业家精神。编制榜单的初心是为了资本市场变得更好,同时为了投资者少亏钱。

二、榜单的目标

研究团队希望识别哪些是优秀的企业,哪些是不那么好的企业。过去有大量的企业是昙花一现,涨得快,跌得快。所以团队认为,这样的市场充满风险,投资者很容易遭受损失。 真正优秀的企业有没有呢?也是有的,在即使不那么完善的资本市场上,过去几十年里面也形成了一批优秀的企业,这种优秀的企业毫无疑问是值得其他企业学习,也值得资本市场去激励。这些优秀的企业,比如说茅台、格力电器,增长是很恐怖的。如果早一些年投资者投入十万或者一百万,现在应该都是财富自由的,这是优秀企业给市场,给实体经济,给投资者带来的无限价值。 很显然,市场上有不同的企业,有的往上走,有的往下走,研究团队希望识别出一部分优秀的企业,给投资者一些参考,同时也是对企业的一种鼓励,通过学术研究的一些基本理论原理,加上数据,来识别竞争力,最终形成一个百强榜。榜单不一定是完全准确的,这些企业未必一定是最最优秀的100家,但是一批优秀企业的榜单会给市场一个示范效应。我们希望用榜单的方式把优秀企业展示出来。

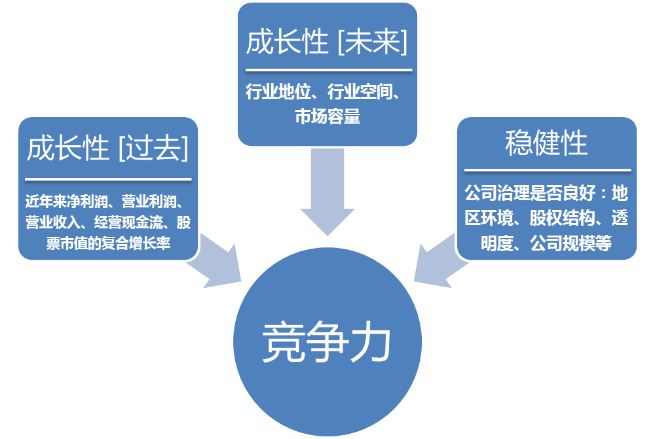

研究团队认为,优秀的企业是在“油门”和“刹车”上面都表现出色,也就是说既有成长性,同时又有稳健性。二者离开任何一点这个企业都不够优秀。 竞争力(适者生存力)主要来自于两方面:运气(先天的选择) + 努力(人工选择)。 先天的选择包括很多方面,包括时代、国家、地区、行业、机遇、天赋……这些因素对于一个优秀的企业而言很重要。人工的选择就是企业家自身的努力,包括企业家、公司战略与治理、持续创新等。这两大方面共同决定了一个企业的优秀程度。但是要度量、识别这些东西,其实很有挑战。 在资本市场上,从长期而言,股票的价格等于公司内在价值,短期可能会有波动,但是长期而言价格围绕价值而波动。所以从长期而言,内在的价值很重要。 团队按照这个理念,首先选择了这样的方法和数据(如图)。样本是截至2019年12月,市值>100亿元的A股上市公司。市值低于100亿的公司,团队认为暂时没有形成稳定的竞争力。采取的数据是2015-2019年度数据以及其他定性分析资料。 把成长性打开,分成过去的成长性和未来的成长性。而稳健性,重点看过去的资料。

竞争力识别方法

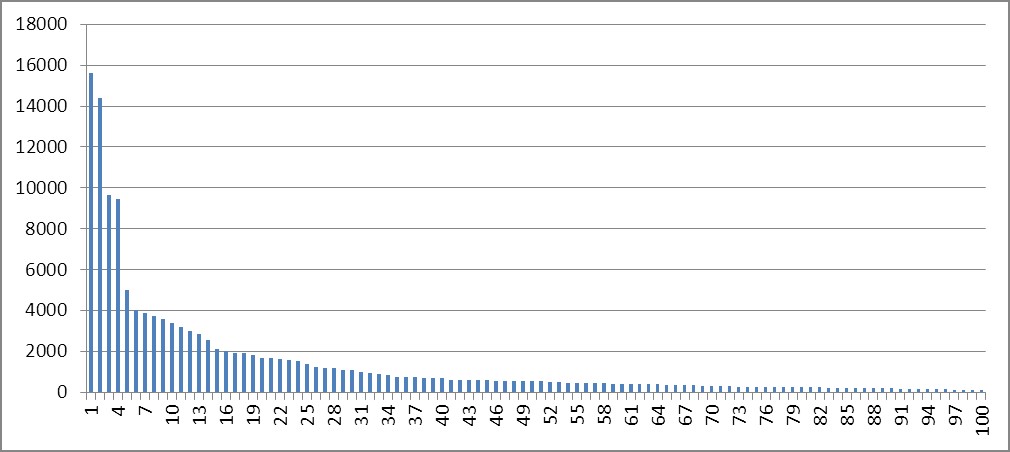

榜单公司市值分布(亿元,2019/12/20)

百强榜是按照股票市值大小来排名。大概最优秀的企业市值处于200亿到2000亿之间。

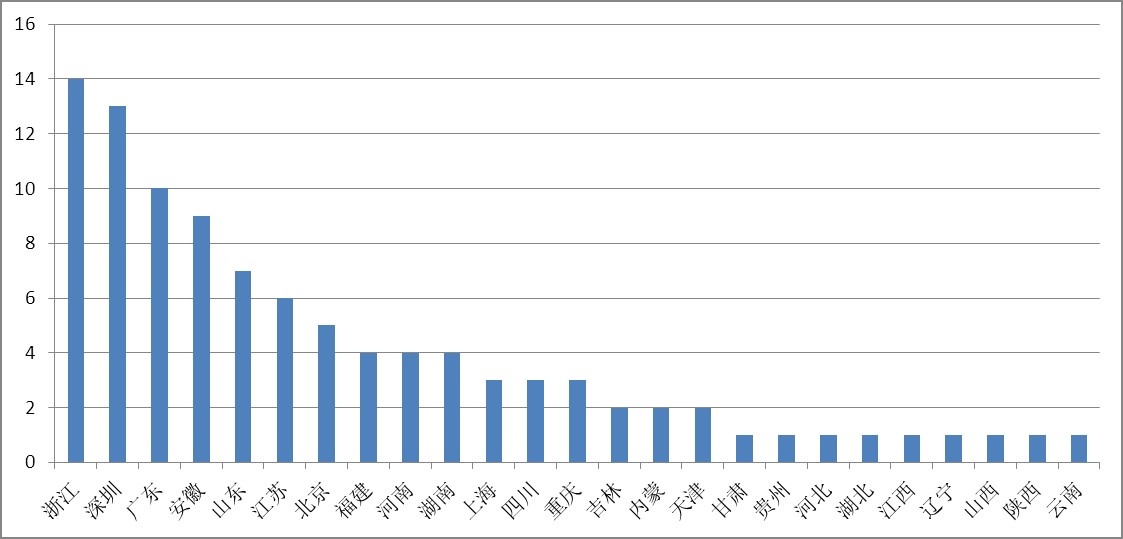

榜单公司地区分布

从地区分布来看,这些企业主要是来自于广东、浙江,有一些地方也让研究团队有点意外:上海有点落后,而深圳一个地方就产生了十多家企业,广东如果包括深圳的话是最多的,二十多家,然后浙江很多,但是编制是没有刻意做地区选择。上海还是要有点居安思危的压力的。

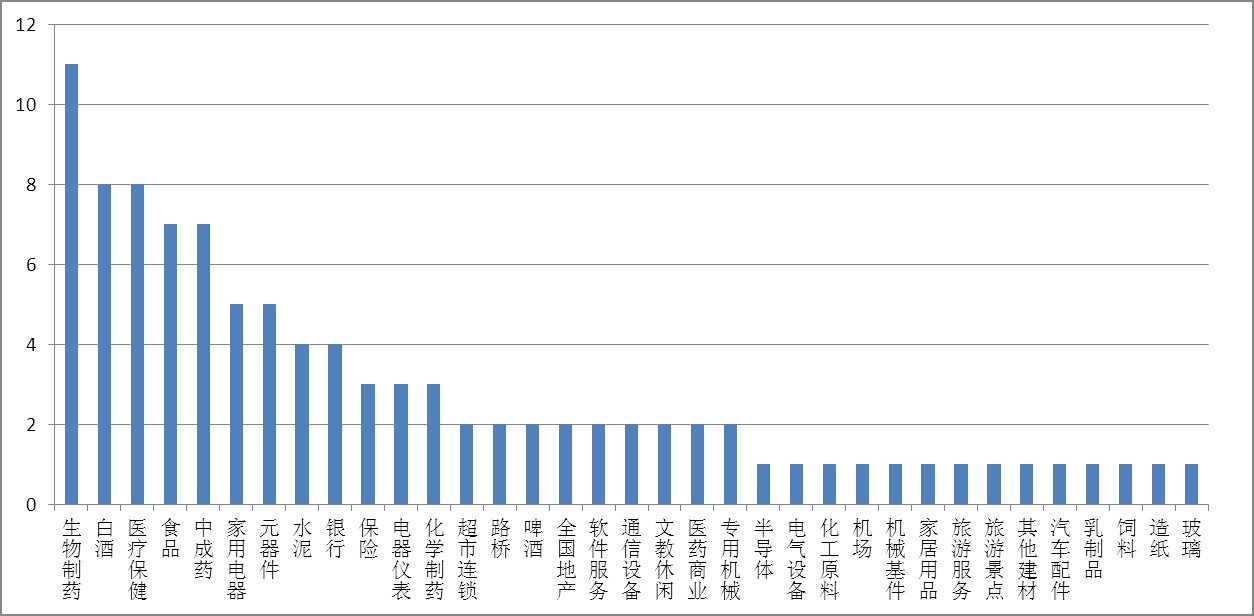

榜单公司行业分布

行业的分布,重点是集中在医药相关的行业,然后是食品、饮料、大消费行业。可能也是因为中国现在处在一个消费升级的阶段上。制造业相对比较缺乏,金融业相对多一点。

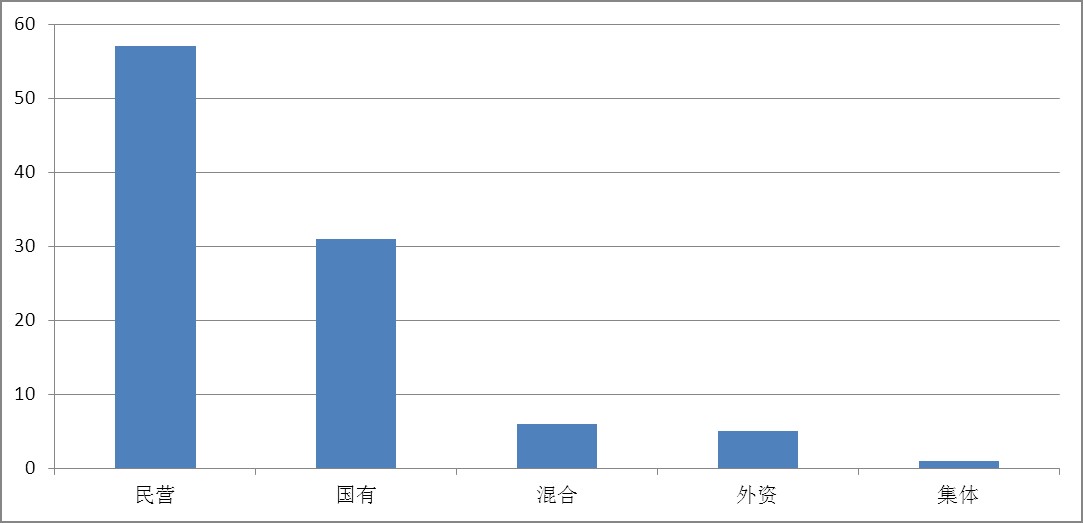

榜单公司产权类型分布

从产权类型来讲,这些企业绝大部分是民营的,编制时也没有刻意将民营企业排在前面。国有占的比例也很大。

榜单公司净利润率分布(%,2019前三季)

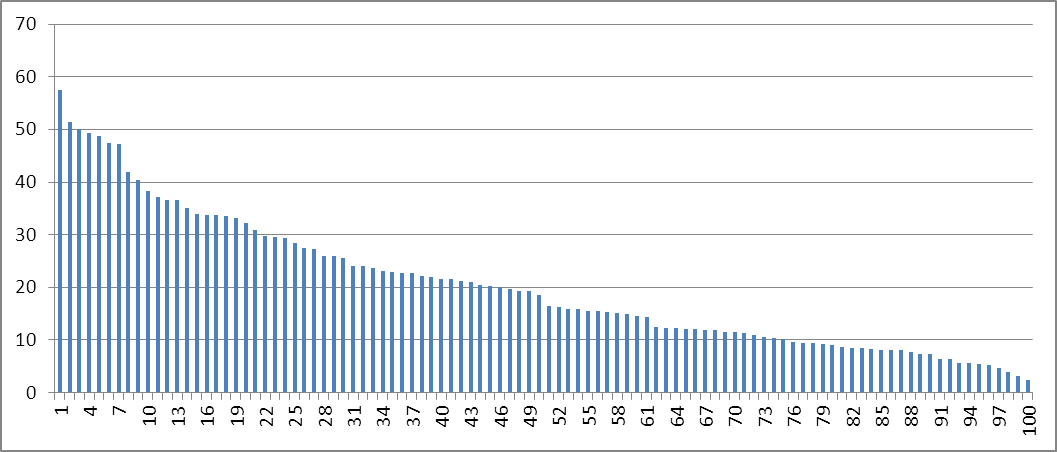

这些公司的业绩情况,从今年前三季度的净利润率分布来看,总体表现是非常优良的,另外净资产收益率相对也是比较优秀的,大部分公司都在10%—20%附近。市盈率的情况,大概是中位数,大概20%—40%中间。现在想买便宜优秀的企业,难度还是不小的。 最后总结榜单的基本特征。研究团队编制榜单的框架与基本方法和过去两年没有变化,仍然是根据成长性和稳健性来定义竞争性。 同时榜单要求公司市值超过一百亿。今年加入了科创板公司,但是科创板公司因为时间还比较短,目前暂时还没有很多的公司能够入榜。 榜单中医药大类的公司中有30多家,说明医药类企业的成长性和稳健性较好,竞争力较强。 榜单中来自广东(含深圳)、浙江、安徽、山东、江苏、北京的上市公司最多,占了百强榜单的一半以上,充分说明上市公司竞争力的地区集聚。 榜单中市值超过5000亿元的公司仅有5家,绝大部分榜单公司的市值处于200-2000亿元之间。 榜单中民营上市公司占了一半以上,充分体现了资本市场上民营经济的活力。 当然,这个榜单不是直接提出投资建议,只是代表了研究团队对于优秀企业的观察和分析的视角。 不过,虽然榜单不是为了直接买卖股票服务的,但是如果说榜单上的确是优秀的企业代表,理论上来讲在股市上的表现应该不会差。下图是从去年的榜单发布到现在,这大概一年之间,去年上榜企业的等权平均收益率是40%,上证指数收益率是20%,也就是上榜企业差不多领先上证指数20%(如图)。即使编制榜单的时候没有考虑估值,这些优秀的企业股价走势依然强于上证指数,而且超出一倍。

上年度榜单发布至今等权平均收益率与上证指数对比,超额收益率20% 以上就是对2019年-2020年上海交通大学中国企业发展研究院中国上市公司竞争力百强榜的简明介绍与分析。

(本文根据夏立军在在“2019-2020上海交通大学中国上市公司竞争力百强榜发布会暨论坛”上的演讲整理。) |