(本文选自《上海交通大学MBA经典案例集1》,有删节, 本书简介请见出版成果栏目 ) Abstract: The case detailedly describes and analyzes the competitive status of decorative coatings markets and AN group’s marketing strategy, hoping that it would help readers have a clear understanding of AN group’s competition status, and realizes the shortcomings, based on which they can design a efficient marketing strategy to help AN group achieve the established investment goals in China market.

随着立邦和卜内门太古等国外装饰涂料企业在上世纪九十年代进入中国后乳胶漆作为一个装饰产品正被广大国内家庭消费者所接受。与此同时由于国内建材业近几年发展速度很快,而且资金的投入门槛相对较低,大量的企业也投入到装饰涂料行业从而导致目前国内装饰涂料市场的竞争日趋激烈。AN公司是一家总部坐落在荷兰的跨国集团,其涂料业务部门的销量连续7年世界第一。作为一个全球领先的涂料集团,AN公司近几年来在中国的投入逐步增大。然而,在目前国内装饰涂料市场上,AN公司在短时间内却无法与立邦和卜内门这类企业展开全面竞争,市场份额也不尽人意。但总部对国内市场的前景依然非常看好,希望通过努力能在3年内达到预定的投资目标,并成为国内最强的装饰涂料生产企业之一。 装饰涂料及其市场 涂料是一种液态或固态的物质,可涂布在金属、木材、水泥、塑料等表面,能转变成起 保护,装饰或标示的薄膜。涂料作为一个产业在全世界范围内已经发展了将近上百年,美洲和欧洲的许多国家包括亚洲的日本都是传统的涂料大国。 2005年,全球涂料市场价值857亿美元,以消费量计为265亿公升,这个市场在近年来已呈现出健康的发展态势。在2001年到2005年间,市场价值平均每年的增长率为2.7%,而产量的增长速度为4.2%。我国建筑装饰涂料经过20多年的发展,已进入了快速发展阶段,近几年的平均增长速度为7%,年产量已达150万吨,约占我国涂料总产量的二分之一,列世界第三位,其中有机类产品占80%以上,无机类产品在20%以下,内墙涂料约100万吨,外墙涂料约20万吨。其中,2005年中国涂料市场价值73亿美元,大约占整个亚太地区的三成。据相关资料显示,中国的装饰涂料市场(不包括非建筑性产品在内,如工业漆、船舶涂料和其它工业用涂料),正在以每年15%的速度增长,预计在今后5年仍然有2位数的增幅。 在业内,装饰涂料的市场通常可以根据消费者类型分为两块。最为大众所熟悉的是零售市场,在该市场上主要推出的是适用于家庭装修用的产品,如内墙乳胶漆和木器漆等。而另一块是在各类大中型建筑项目上应用的专业工程装饰涂料,也即工程项目市场。 国内许多装饰涂料领域的营销人士往往把他们视线集中于零售市场的拓展,通过大量的市场广告宣传,推广企业的涂料品牌。在零售市场上,消费者更趋于感性消费,对品牌要求较高,对装饰涂料的关键指标如环保方面的指标也有一定要求,而装饰涂料的营销方式也非常类似于快速消费品,一般都是通过家装公司、大卖场、零售店、中间商等来销售。 相对于零售市场来说,装饰涂料工程项目市场的客户多为大中型企业,主要是一些企事业单位、施工单位、设计咨询单位、以及专业的工程经销商。它们的需求更为多元化,消费方式也更趋于理性,除了对品牌有一定要求外,对产品的单位面积价格、质量、颜色等有各自特殊的要求,同时他们更关注供应商除了产品以外的服务能力。工程项目市场对装饰涂料企业而言也是非常重要的。以上海地区为例,由于房地产开发的持续升温,2005年一年开发的土地面积房产数目几乎可以和欧洲一年的数字相当。

大多数装饰涂料生产者不将其产品直接出售给最终用户,而在生产者与最终用户之间存在着执行不同功能、具有不同称谓的营销中介机构,包括经销商、批发商、代理商、零售商等、以及具有营销服务与技术支持功能的服务商、促进撮合业务的经纪人、甚至企业自身聘用或雇用的销售人员。 装饰涂料行业的“两超多强”

经过十几年的市场演变,中国的装饰涂料市场形成了独特的两超多强,小厂林立的竞争格局。两超,即在全国范围内占有绝对市场领导地位的立邦和卜内门。多强,是那些在全国有一定影响力,目前属于二线品牌,在某些地区、领域有较大优势,能对立邦、卜内门产生一定竞争压力的企业,主要包括本土大型企业和进入中国较早的跨国公司,如华润、大宝、嘉宝莉、美涂士、紫荆花、AN等。 立邦 1973年,立邦公司与新加坡吴德南集团合作成立了立时集团,负责管理东南亚区域立邦漆的所有业务活动,不断推动立邦在东南亚市场的发展。1992年,立时集团进入中国市场。从1992年10月至2003年4月,立时集团相继在中国成立了立邦涂料(广东)有限公司、立邦涂料(中国)有限公司、廊坊立邦涂料有限公司、重庆立邦涂料有限公司、苏州立邦涂料有限公司。立邦漆1992年进入中国市场的时候,国内涂料企业还停留在工厂时代,企业只重视产品质量,不重视广告宣传,产品包装简陋。立邦抓住市场空白点,首家推出了5L铁桶包装的内墙乳胶漆,并于1993年在上海投入3千万预算,第一个在电视上做涂料广告。随后,立邦每年都以销售额12%的广告支出,强化立邦漆乳胶漆的领先地位。为配合这一定位,立邦漆相继推出了十几种内墙乳胶漆产品。最终,立邦漆成为国内市场乳胶漆的代名词,并由此领导了装饰涂料市场。

在1996-2000年的五年时间里,立邦平均以50%以上的成长速度迅速发展,2004年销售额突破30亿元(包括装饰涂料、工业涂料、汽车漆等所有涂料类别)。自1997年以来,立邦已连续8年蝉联国内涂料市场产销量冠军。目前立邦漆约占国内装饰市场份额的20%,其超强的领导者地位无人能撼动。近几年的全球涂料厂家排名统计显示,立邦漆产量及销售额在亚太地区始终稳居首位,这其中蕴涵了许多成功的经验,除了对技术不断创新的强烈欲望,对产品质量的高标准严要求和对消费者的高度负责的全球统一的经营理念外,立时集团独特的自治管理体系,更是保证立邦在东南亚迅猛发展的体系基石。 卡内门 卜内门油漆集团(以下简称卜内门)是英国ICI世界集团属下的一家公司,是全球最大的油漆生产商之一,国内称之为卜内门太古油漆。卜内门在2003年全球涂料企业排行榜上名列第四。卜内门的核心业务主要包括装饰涂料及包装涂料,旗下拥有多个世界驰名的涂料品牌,包括多乐士(Dulux)、利登(Glidden)、迪威耳(Devoe)、卡普林诺(Cuprinol)、幻色家(Maxilite Plus)、梦色家(Super Maxilite)、美时丽(Maxilite)等。

1992年卜内门开始在中国投资建厂。1994年卜内门太古漆油(中国)有限公司在广州成立。1995年卜内门太古漆油(上海)有限公司在上海成立。目前,这两家企业都位居中国十大装饰涂料生产企业之列。在卜内门进入中国市场之前,立邦漆已经将自己定位为乳胶漆。基于对国内乳胶漆市场前景的乐观估计,和对多乐士品牌的自信,1994年卜内门在中国市场推出了多乐士乳胶漆。与立邦一样,卜内门也投入了巨额资金用于电视广告。为了与立邦漆相区隔,卜内门将多乐士定位为高档乳胶漆,并开发出多乐士5合1、多乐士第二代5合1、多乐士金装5合1等一系列高档乳胶漆产品,凸现多乐士的高档品牌定位。同时,卜内门还用幻色家、梦色家等中低档品牌与立邦漆品牌在中低端市场展开竞争。这些成功的品牌策略,再加上密集的广告轰炸,终于成就了多乐士高档乳胶漆代名词的定位。目前,多乐士虽屈居国内乳胶漆市场的第二品牌,但它上升势头明显。2002年,卜内门在中国装饰涂料市场占有11%的份额,2003年这一数字变成13%。 多强

目前,中国的装饰涂料行业基本上可分为四个梯队:即以立邦、卜内门为代表的年销量在10亿元以上的企业属第一梯队;以华润、大宝、嘉宝莉等为代表的年销量在5亿元以上的属第二梯队;以美涂士、紫荆花、AN等为代表的年销量在1亿元以上的属第三梯队;第四梯队则包括所有地方涂料品牌和销量不足亿元的其它涂料品牌。就目前的现状来看,只有第二梯队的华润、大宝、嘉宝莉等企业最有希望担负起振兴民族涂料工业的重任。

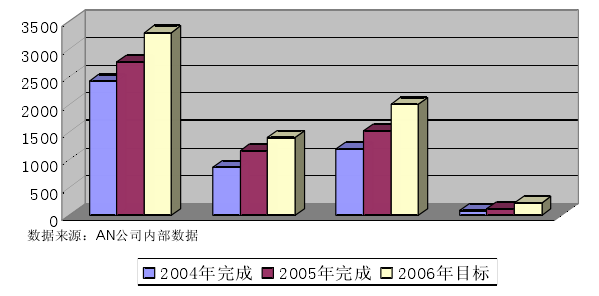

图1 AN销售情况与国内前3强的比较 (从左到右依次分别是立邦、卜内门、华润和AN公司这3年来的达成情况)

这些竞争对手采取的竞争渠道和策略也各不相同。如立邦和卡内门基本上都是采用生产厂商-销售分公司或办事处-大的区域经销商这样的销售渠道来为自己的销售奠定坚实的后盾,在工程市场以较低的成本参与竞争。同时他们还有大量的零售经销商,通过他们对施工单位和业主的影响,赢取中小项目。并通过销售部、经销商和服务中心来塑造自己的品牌形象,其售后服务主要是由经销商来提供。华润等二线公司则主要是通过大的区域经销商下面的二级分销商与终端客户打交道,由经销商负责品牌形象的构建,并由厂商的技术服务人员提供售后服务;而宣威等企业则是采取生产厂商-大的经销商-二级经销商这样的渠道销售自己的产品,其售后服务通常是由大区域经销商负责的。还有一些企业采用生产厂商-唯一经销商或者销售公司-二级经销商这样的渠道来与终端客户打交道,并由经销商负责厂商品牌的树立,如PPG公司。他们都用自己独特的方式在国内装饰涂料行业中占据着重要的自己的一席之地。

除了规模以外,中国的装饰涂料行业在市场推广手段上也有明显区分,基本也可以分为两派——拉力派和推力派。目前,以立邦漆、多乐士为代表的洋品牌主要为拉力派;以华润、嘉宝莉、大宝、美涂士等为代表的大型本土企业主要为推力派。拉力派凭借雄厚的财力和相对高超的营销手段,通过巨额的传播费用来塑造品牌形象,进而形成对消费者的强劲拉力;推力派则普遍重视建立广泛的经销商网络,通过并不透明的价格来保障经销商的利益,从而提高网络密度。 AN公司 AN公司是一家总部设在荷兰的多元化经营的跨国企业,它的业务遍布全球80多个国家和地区,其中涂料部门的员工数目和销售额都占到AN公司很大的比重,属于公司的核心业务部门,2005年涂料部门的实际销售金额达到56亿欧元,并且连续8年成为全球最大的涂料供应商。

在中国市场,AN公司一直期望成为最大的涂料供应商,现总共拥有14家涂料生产工厂。截至2007年为止,装饰涂料部门拥有3家生产企业。但由于较晚进入中国市场,目前国内装饰涂料霸主的地位已经牢牢被立邦占据,AN公司2005年在国内装饰涂料业务上仅排名第十五,销售额也仅达到2亿人民币不到的水平。AN公司除了需要面对竞争对手的先发优势,也逐渐陷入低价格的残酷竞争泥潭中。 产品组合及销售策略 鉴于AN公司无力承担巨额广告投入,加之生产规模不济,AN从一开始就未将立邦和卜内门作为自己在短时间之内需要超越的竞争对手,而是采取了目标集聚战略。 AN公司将目标集聚在两块领域,一块是中高档内墙乳胶漆市场,另一块传统强项——工程市场。早期AN公司进入中国市场所销售的产品都是欧洲进口的,产品较为单一,价位也明显偏高受。为配合集聚战略,AN公司引入了分品牌战略,目的是占领中高档乳胶漆市场的各个细分市场。从2002年到2003年,AN先后推出了定位于中高档产品的两大系列共计9款的内墙乳胶漆产品,取得了一定的市场反响。为了提高公司产品在中高端市场上的影响力,AN中国公司正在酝酿通过产品的重新定位来吸引中高收入消费人群在工程市场上,在五年左右的时间,AN先后推出了涵盖高、中、低档的40余种工程产品,并进口了部分高档外墙涂料,全方位满足不同层次的工程客户需求,据内部销售统计,60%的销量只产生于少数5个品种中。目前,公司还在同时研发几种应用最新技术的高档外墙涂料。然而,由于公司的工程经销商的流失率相当的高,经销商开发和培训的速度跟不上,很多工程经销商不清楚大部分产品的特性和应用场合,只推荐他们比较熟悉的产品,对工程项目市场而言,AN公司少数几个产品的价格透明度越来越高。 在实施产品线扩张战略的同时,AN也非常重视保持与重点客户如建筑设计院的良好关系,运用关系营销手段与之建立了长期合作。经过长期坚持不懈的努力,目前在上海的工程市场上装饰涂料的市场占有率已位列前三。

AN公司在工程市场的营销策略主要是通过对自己涂料全球第一实力的宣传,吸引一些有社会关系的经销商加盟,并争取在一些重要项目中应用的机会。一方面可以扩大品牌宣传知名度,另一方面大项目用量也大,可以为企业带来稳定的销量。 营销布局及工程项目营销现状 在国内发展的众多装饰涂料企业几乎都是在企业刚起步阶段没有很大的市场投入预算前,往往会先关注工程项目市场,这一块的市场投入相对零售而言较为分散,不会占用企业大量的资金,AN公司在刚进入中国市场初期,采用了一阵直销方式后,也采取了这种策略,即利用工程经销商为终端客户服务。因此工程项目团队建设的历史较早,从1998年AN公司正式在中国注册后,对工程市场的投入就从未间断过。在8年之中,AN公司一共开发了将近500多个经销商,其中全国范围内工程经销商的数目也到达了190多个。 AN公司装饰涂料部门在中国根据客户类型的不同,将销售部门分为二块,即分销部门和工程部门。AN公司的市场部也针对工程市场的特殊性,设有专门的产品经理和市场专员。 分销团队的主要任务是开拓零售市场,其主要客户包括建材类的大卖场、零售店等。而工程团队的主要任务是提供专业的工程涂料给房产商、政府、制造企业等运用在建筑物的内外墙保护和装饰上。

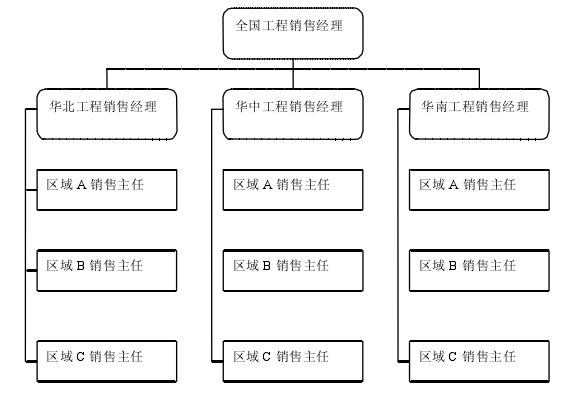

AN公司装饰涂料部门将工程销售团队按照区域进行了划分,根据工厂物流配送的能力分为华北区、华中区、华南区(工程项目销售团队的组织结构请见图2)。然后在区域内的一些城市进行了渠道建设,希望通过当地的销售人员配合工程代理商,将品牌覆盖至全国范围,赢得相应的市场份额。同时AN公司选择了华东区域作为重点区域(包括江苏、浙江、上海),相比其它工程销售团队,公司最早进入该华东工程市场,投入的销售人员和资金最为集中。一方面是因为该区域的人口分布、消费水平、房地产业的兴起、制造业企业的投资相对国内其它区域都有明显的优势。另一方面AN公司的主要竞争对手,如卜内门、立邦对该区域的工程市场并没有明显的先入者优势,同时这片市场也是装饰涂料企业关注的热点,竞争十分激烈,销售机会却显得较为公平。

图2 AN公司的工程项目销售团队组织结构

除了重点区域,AN公司在国内其它区域市场设立销售机构的前期,也邀请了市场调研公司,试图对当地经济的发展情况、文化习惯、市场容量、渠道特征和消费者需求和行为作了一定的调查分析。在进入区域市场时,AN公司一般采用以下几种途径:(1)在装饰涂料发展较为发达的区域,公司派遣富有经验的销售人员,在当地频繁召开一些经销商宣传会,通过宣传掌握当地从事装饰涂料销售的主要经销商名单,然后利用AN公司本身企业国际知名度影响高的优势,逐一进行突破,使一些经销商转变为AN公司的工程代理商。(2)在装饰涂料替代品(如面砖、幕墙等材料)较为流行的区域,由于终端客户较难接受装饰涂料,没有形成规模市场,AN公司一般在当地有影响力的设计院召开涂料产品研讨会,邀请专业设计师和房产公司工程部等相关人员参加,逐步影响终端客户的需求,然后挖掘一些从事建材类销售的经销商,慢慢建立起销售网络。(3)由其它区域成熟的经销商通过关系客户的销售,逐渐进入新区域,速度相对其它2种方式更快。 AN公司工程销售部门这几年的客户数量并没有发生很大的变化,公司本身工程经销商的数量接近500个,但由于工程经销商通常都是依靠自己人脉关系就能迅速找到终端客户关键的人,并能建立起互相信任,从而获得合同,使得装饰涂料企业的品牌、和产品特点凸显不出来,再加上装饰涂料工程项目的付款周期相对来说比较长,经销商需要面临垫资的风险,便不会长期从事该行业,因此经销商总在不停地更替,从而直接导致每年流失将近50%的客户。销售人员必须不断地开发新客户来弥补这个缺口。另外,一些经销商集中的地区,单个项目上经常或发生冲突,不但给终端客户带来了不好的影响,也影响了供销商的积极性,直接极大了项目流失的概率。AN公司销售部门在面对成熟经销商和新进经销商发生项目冲突时,往往为了保住成熟经销商而牺牲新进经销商的利益,往往在一个项目上协调的工作要耗费销售人员的大量时间。除此之外,许多工程经销商还习惯于申请特价,直接导致了公司的利润空间受到挤压。而迫于公司销量指标的压力,在面对许多大型项目,公司也不得不做出一定的让步。 虽然AN公司在进入中国后取得了一定的成绩,在工程项目市场也收获颇丰,但从实际完成和预期值相比,还不尽人意。另外,在强势竞争对手的低价策略和品牌宣传的攻势下,AN的利润空间受到了极大地挤压。

AN公司自从2005年全球总裁的中国之行后,有计划加大对装饰涂料业务部门的投入,希望通过3年的努力,能够在中国市场取得更大的市场份额从而进入装饰涂料前5强,并帮助整个涂料部门成为中国市场的领头羊。然而上述各种情况表明,前景是光明的,但道路却可能是异常的曲折,要扭转现在的竞争格局,除了要有这样的宏伟目标,AN公司要思考和要做的工作似乎还有很多······

案例思考题: 2. AN公司装饰涂料工程项目的营销存在哪些不足?

3. AN公司应该如何调整自己的市场定位和营销策略?

|